作者/星空下的牛腩

编辑/星空下的菠菜

排版/星空下的小鱼

特斯拉(TSLA)股价又双叒创新高,市值直逼5000亿美元。

889倍的市盈率,简直是“市梦率”。从这一点看,特斯拉估值的确存在泡沫。龙头尚且如此,造车新势力们有一个算一个,哪个头上不顶着泡沫的帽子?

为梦想窒息的“假药停”,造车梦遥遥无期

不过,在牛腩看来,仅凭市梦率就去做空新能源车,其实有些欠妥。原因主要有以下3点:

1.新能源车估值的核心并不是盈利,所以用市盈率来估值未必准确;

2.现在的高估,并不等于未来的高估,潜在的高成长性,可以消化当前的高估;

3.随着新能源车产能扩张,行业整体将迎来规模经济,这反过来又是行业进一步增长的飞轮。

对比本世纪初的互联网泡沫,新能源车的末日狂欢,或许将会是这幅场景:

只有扩张产能,才能摊薄成本,继续讲增长的故事;而当扩张产能成为集体选择,甚至传统车企也来凑热闹,行业便将走向供过于求,规模经济开始转向规模不经济,继续造车的结果,往往是造一辆亏一辆,可一旦停止造车,苦心营造的泡沫有破裂的风险——于是,行业进入死循环,行业出清和剩者为王将成为新的主线逻辑。

虽然目前还没有观察到这样的迹象,但这并不妨碍我们提前准备新能源车的葬礼。

如果泡沫破裂,谁来埋葬新能源车?

下游车企产能的扩张,不可避免地将会刺激中游的电池、以及上游锂、钴等金属的需求。那么,除此之外,还有什么?

新能源车电池的回收,便是不可或缺的环节。

需求端的投资逻辑,大致可分为经济和政策两个维度。

【经济维度】

电池在新能源车的成本中,大约占40%。新能源车的产量可以大踏步地增长,可问题是,电池中锂、钴等金属的可开采量,基本上已被探明。

当直接使用资源开始变得奢侈,通过回收使资源二次利用,就有了经济上的价值。

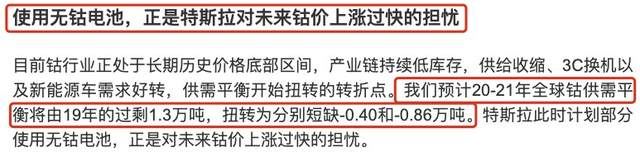

例如,特斯拉在对于钴的态度上,可谓是说一套做一套。镍钴锰三元电池的,因其能量密度更高,大有成为主流技术路线之势。钴在其中发挥着提高安全性的关键作用,但由于价格昂贵,特斯拉甚至宣称将研发无钴电池。然而,令人迷惑的是,嘴上说无钴的特斯拉,另一头却签下了每年采供6000吨钴的长期合同。

图片来源:天风证券研报

都说察其言观其行,特斯拉都在给自己留后路,所以对于钴的需求,未来将是坚挺的。这不仅将利好资源企业,也将给变废为宝的回收企业带来机会。

【政策维度】

这几年,红墙经常挂在嘴边的两句话,一句是“房住不炒”,另一句是“绿水青山就是金山银山”。

实际上,绿水青山也是红墙大力支持新能源车的出发点之一。除此之外,垃圾分类在上海开展,已经有1年了;今年,北京也开始推进。估计接下来将是新一线城市,以及二线城市的推广。

新能源车的锂电池当中,对于环境污染比较大的,就是最贵的钴。所以,从这个角度讲,锂电池的回收是一举两得:既赚到了钞票,又保护了环境。

布局锂电池回收这条赛道,不仅仅有需求端扩张的利好,而且供给端的行业格局,也比较清晰。

谈到这一点,就不得不提格林美(002340),因为A股中,目前以锂电池回收为主营的公司,格林美是独一份。这种局面对于格林美而言,有2个好处:一是经营上赚行业格局的钱,二是估值上赚稀缺属性的钱。

那么,这是不是意味着格林美万无一失?

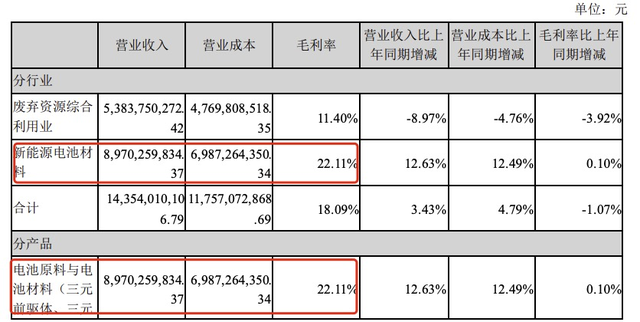

其实并不是这样。从公司的财报中可以看出,格林美新能源电池材料业务(回收电池,出售三元前驱体)的毛利率约22%,并不算太高。

图片来源:格林美2019年年报

牛腩认为,这意味着短期内,钴价将影响格林美的股价;而在长期,新能源车未来几年进入集中报废期,以及换电模式车型的推广,只有当行业发展到这一阶段,回收需求激增,格林美的成本下降、毛利率提高,量价齐升之下,公司业绩将迎来自己的春天。

最后来看一下盘面。上证指数在昨日放量大涨收复3400点之后,今天迎来调整,不过好在还是把胜利果实保存了下来。医药股扎堆的创业板依旧相对低迷,这或许是因为创新药将面临医保集采的大考,所以得让子弹先飞一会儿。

股市的风水轮流转,在分享上证喜悦的同时,对于深证和创业板的关注不能丢。毕竟股市一赢二平七亏的经验告诉我们,过于拥挤的赛道,最终很可能沦为平庸的大多数,而少有人走的路,或许才是成功的坦途。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。