作者/星空下的馍馍

编辑/菠菜的星空

排版/菠菜的星空

犹记得,债券市场刚性兑付的打破的那年是2014年。

此后,债市违约规模就不断攀升。从2016年的违约56只,违约规模393.77亿元,到今年仅前11个月就违约133只,违约规模1520.64亿元。

近年债市违约情况汇总

让债券投资者更加心惊胆战的,不仅仅是规模的变化,而是关乎——“信仰”。

如果说2016年陡增的民企债券违约以2017年数量和规模的双降来结束;2018年金融去杠杆使得债券违约激增有一定政策合理性和市场预期。但是,2020年债市的违约却是始料未及。

下半年,先是华晨集团债务违约(星空独家︱华晨,让你坐着宝马哭 )的大瓜再度引起了市场“投资不过山海关”的热议,后是盛京能源债务违约撼动了城投债金身不坏的规矩,而最近的永煤债违约事件更险些将胡辣汤省拖进了坑里。

11月10日,上海清算所发布公告称,永煤控股2020年度第三期超短期融资券未能按期足额偿付本息,已构成实质性违约;

11月17日,永煤控股再发公告,称由于公司流动资金不足,其本应于11月22日、23日兑付的2020年度第四期超短期融资券及2020年度第七期超短期融资券的兑付存在不确定性。

自此,永煤债事件引爆资本市场。

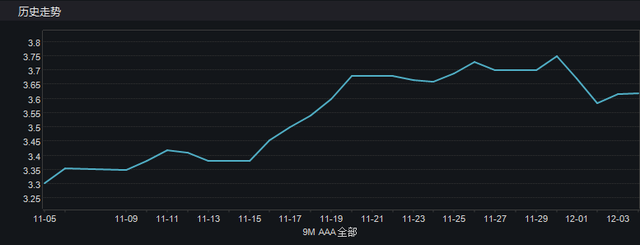

一时间,关于“逃废债”、“AAA级国企信仰”持续发酵,高信用评级国企债利率水平快速抬升,信用利差、地域利差双双走阔,市场情绪高度紧张。

永煤债事件后,债市信用利差扩大

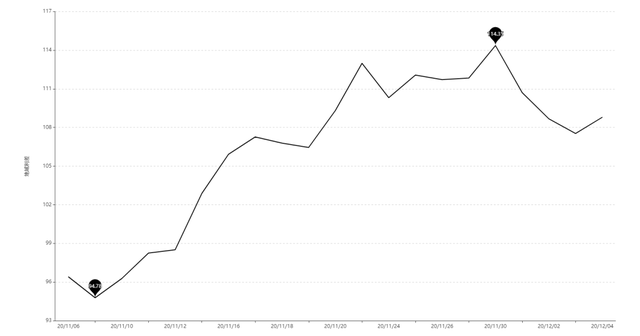

永煤债事件后,地域利差同样扩大

为抚平资本市场情绪,11月21日,红墙高层出面,提出严厉处罚各种“逃废债”行为,牢牢守住不发生系统性风险的底线。自此之后,原本对舆论默不作声、遮遮掩掩的永煤债当地红墙各部门,终于有了实质性动作。目前已经重新召开债权人会议敲定部分偿还方案,让这次的风波,总算有了要消停的迹象。

01永煤债的蝴蝶效应

为什么这次的永煤债比以往的违约事件来的更猛烈些?这还要从发行主体永煤控股的来历说起。

1.AAA级国有企业债券违约,引发市场对于债券估值重塑的担忧。

发行主体永煤控股,系河南能源化工集团控股子公司(持股比例为96.0083%),实际控制人为河南省国资委,是河南老牌能源国企,主营业务是煤炭、铁路、化工、矿业。从表面上看实属优质国资,所以也难怪在违约事件之前,中诚信国际一直给出AAA级最高信用评级。而市场对于这些优质国资债券的香饽饽,更没有考虑违约可能。所以,在最初定价时,投资人并没有加入违约风险溢价。违约事件发生后,市场对于像永煤等高信用等级的债券是否要加入风险溢价的考量,将直接关系信用债估值体系的重塑。

2.逃废债嫌疑

发行人账面总资产达1726.50亿元,货币资产469.68亿元,难道还不起几十亿的到期债券?关键还在于,在债券违约发生的11月2日,永煤控股曾公布资产无偿划转公告,将中原银行股权无偿划转至河南机械装备投资集团和河南投资集团;将龙宇煤化工91.875%股权、永银化工60%股权、永乐生物85%股权及濮阳龙宇化工100%股权无偿划转至河南能源化工集团化工新材料有限公司。划拨上述资产的理由,竟然是整合煤炭产业链条、提升资源效益和市场竞争力?!

针对此事,市场纷纷猜测,永煤是不是明面上剥离亏损业务,暗地里向母公司转移优质资产。

3.城门失火殃及池鱼,众多金融中介牵涉其中

永煤债违约后,红墙向参与发行的金融中介出拳。

11月18日

海通证券因涉嫌违规为永煤发债提供帮助遭查;

11月19日

兴业银行、光大银行、中原银行因涉嫌违反银行间债券市场自律管理规则遭查。

此外,如果永煤债后续处置不当,很可能成为第二个东北特钢,引发本省债券发行困难,抬升区域融资成本。所以我们看到,永煤已经重新召开债权人会议,通过了先行偿还本金50%、其余本金展期的方案。

但即使有了偿付方案,市场担忧依然存在:会不会有第二个永煤债?永煤债的悲剧会不会在城投债上重演?

02国企信仰坍塌,那城投债呢?

过去,城投债几乎与地方政府债平起平坐,不考虑违约风险。但是今年,守住信仰的压力似乎越来越大。

1.首先来看规模和压力

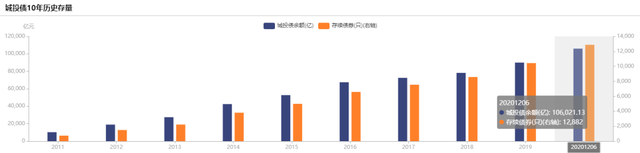

截至目前,全国存续债城投公司数量累计达2358家,城投债总存量为10.6万亿,较年初增加1.6万亿;城投债存续只数为12882只,较年初新增2450只,整体来看增速依然很快,且今年年底、明年年初的到期压力也很大。

城投债近10年历史存量情况

年底城投债到期压力较大(单位:亿元;图片来源:申万宏源研报)

2.其次来看偿债模式

就目前来看,城投公司本身的盈利能力并不强,从盈利对债务的覆盖倍数来看(税息折旧及摊销前利润/带息债务衡量),总体覆盖倍数较低且呈逐年下降趋势,其中2011年最高也仅为0.12倍,2019年的覆盖倍数仅为0.05倍。短期内,预计城投的偿债模式仍然是借新还旧和政府补贴。

3.最后来看政府态度

近半年,各省红墙积极为自家城投公司站台:

8月13日

湖南设立省级债务化解基金,清理整合350家融资平台;

9月6日

河北设立300亿元的国企信用保障基金,进一步增强资本市场对河北地方国企信心;

9月17日

茅台集团募资收购贵州高速公路集团部分股权;

10月19日

茅台集团募资收购贵州高速公路集团部分股权;

11月14日

山西国资运营中心喊话,“山西国企有足够的实力,确保到期债券不会出现一笔违约”。

综上,虽然城投公司本身盈利改善预期不大,但多数地方政府维持信仰的决心还是坚定的。

03未来展望

从债券投资人来看,对债券配置的需求是坚实的。

在全球疫情防控不确定性尚未消除之前,国内相关金融机构在2021年资产配置结构仍将以债券为主。不少风险规避型机构早在2020年计划中就把债券配置比例提到了八成,预计明年在规模占比上也不会有太大削减。

市场风险规避情将延续,短期内信用债市场整体走弱。

永煤债打击的信心恢复需要时间,所以短期内信用市场流动性将继续吃紧。目前,各金融机构多数已经对所持债券的风险重新进行盘查,同时调整内部评级,高度关注尾部风险。以上这些动作对未来短期内的高收益、低评级债券配置水平将形成显著负向影响。

城投债仍然是相对优质的债券配置标的。

一方面,留给金融机构的牌不多了,股权不敢投,非标早压缩了,剩下不能全投利率债吧?所以城投债作为性价比更高的债券标的,预计还会是机构争相购买的香饽饽;另一方面,后疫情时期,城投债作为逆周期稳增长的载体也必将吃到政策红利。

然而,馍馍仍要说,城投债背后是政府信用,过度透支必然会动摇信仰。疫情带来的这个寒冬,我隐约的看到一只蝴蝶抖动着翅膀。希望明年春暖花开时,它能消失在一片花海中。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。