B sir,专业保险挑款师,手把手教你怎么买保险

大家好,我是保镖B sir的助理莱斯利。

前段时间,小朋友在幼儿园午睡后离世的悲剧,接连发生。

12月4日,湖南益阳4岁的男童小志午睡后死亡,监控视频中,小志一直趴着睡,老师叫了几次也没动静,直到发现小志大便失禁,众人才意识到情况危急,然而抢救已太迟。

就在这前一周,广东揭阳市一6岁的女童倪某,也是在下午三点左右,被发现午睡时候突然死亡。

幼小的生命遗憾离世,家长伤心欲绝,幼儿园老师一问三不知,园方说没有失职,警方说等待尸检结果……这是两场悲剧的共同结果。

几个小时前才送去幼儿园,一个午睡的功夫,孩子就没了,这搁谁,谁能接受得了?

“养儿一百岁,长忧九十九”,没什么能减少父母的操心,但总有什么能分担父母的压力。人身意外伤害险(以下简称:意外险)就成了许多宝爸宝妈的战友,守护孩子健康成长。

那么,意外险究竟保什么?这么多意外险,该怎么选?莱斯利今天来为大家解读一下。

意外险保什么?

意外险,针对被保险人因意外伤害,而造成的死亡、残疾、医疗费用支出或暂时丧失劳动能力的情况,进行保障的保险。

意外险保的“意外”必须同时满足四个要素——外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。

因此,走路摔跤、游泳溺水、在家烫伤、高空坠物、交通事故等,这些常见的情况,意外险都可以赔。

在宝爸宝妈心中,任何飞来的横祸,对咱家孩子,都是“意外”,这里莱斯利就不得不泼泼冷水了——你以为的“意外”,其实并不是。

比如,幼儿午睡后猝死,意外险并不保。

为什么?

因为意外险把“猝死”归结为疾病引起的伤害。“猝死”是指表面健康的人因潜在疾病、机能障碍或其他原因,在出现症状后较短时间内发生的非暴力性突然死亡。既然是“潜在疾病、机能障碍”导致,也就不符合“外来的”、“非疾病的”这两大要素。

所以,开头两则新闻里的家长们,即使为孩子配置了意外险,也得不到赔付,只能等尸检结果后,和园方对簿公堂,等待园方低额的抚恤金了。

虽然再多钱也无法弥补两个家庭的伤痛,可是幼小的生命戛然而止,双亲还只能得到这么低的赔偿,实在令人唏嘘。

还有什么不保的呢?

食物中毒,一些学平险(即“中小学生平安保险”,针对在校学生的意外险)也不保。

“食物中毒”是指食用了被生物性、化学性有毒有害物质污染的食品或者食用了含有毒有害物质的食品后出现的急性、亚急性食源性疾患。

举例而言,今年7月,河南焦作市某幼儿园老师王云,因学生管理问题与同事产生矛盾,出于报复心理,于2019年3月27日上午,将事先准备好的亚硝酸钠投放到学生的加餐内,致1人死亡、25名幼儿中毒。

受害的孩子们是无辜的,但是这些孩子的家庭却可能依然无法获得保险的赔付。

另外,医疗事故,一些意外险也不保。

“医疗事故”包括医疗机构及其医务人员在医疗活动中,违反医疗卫生管理法律、行政法规、部门规章和诊疗护理规范、常规,过失造成患者人身伤害的事故。

去年5月,广东顺德一医院,因为清洁消毒不规范,导致5名新生儿感染肠道病毒并致死。国家卫健委将事件定为“严重医疗事故”,诸如此类的医疗事故一旦发生,往往对宝宝们的伤害都相当深重,且不可逆转。遗憾的是,一些意外险也无法给孩子们保障。

说了这么多不保的事儿,希望给宝爸宝妈们醒醒神。虽说,意外险价格低、杠杆高,好像“几十块钱一年,就能赔偿一百万”。

可是,并不是给孩子买了意外险,咱们就没有后顾之忧了。

上面说到的这些保障漏洞,仍然需要医疗险、重大疾病险和寿险来填补。

意外险,怎么选?

意外险,属于“物美价廉”型的产品,越是这样的产品,人们越容易被小便宜冲昏头脑。莱斯利建议,宝爸宝妈们的心,一定要稳!稳!稳!

简单来说,就是要认清,大多数情况下,咱们买意外险,就是为了孩子磕磕碰碰时,能得到一笔额外的补助金。往严重了说,偶尔也为了孩子万一遭受严重事故时,能获得一笔额外的安慰金。

为什么说是“额外的”?因为医保、医疗险才是为家庭分担医疗支出的最佳选择,医疗险的保额上至百万,意外医疗的保额不过几万元,两者不可比拟。另外,如果遇到严重疾病、严重意外,重疾险也能挺身而出。

意外险,往下看,能对小意外的医疗支出提供补助;往上看,当大意外来临时,它是放在最后的一道薄弱防线。

因此,宝爸宝妈选产品,可别想着“用买白菜的钱,却能买到白松露”。

心态摆正后,咱们再进入实战挑选。

一、看清保额上限

意外险的保额,多数情况下,分为三部分:

1、意外医疗:因意外导致的门诊医疗费用,一般扣除免赔额,及按比例赔偿

2、意外伤残:因意外导致伤残,依残疾程度按比例支付

3、意外身故:因意外伤害(发生之日起180天内)为直接原因身故的,支付身故保险金

宝宝们最常用到的是意外医疗的保额,因此建议宝爸宝妈对这一部分格外关注。往往,宣传广告上几十万的保额,都是指意外身故,实际意外医疗最高保额只有一两万元。宝爸宝妈需留意:是否意外医疗与意外伤残、意外身故共用一个保额?意外医疗的赔付比例是多少?

意外伤残的给付比例,以《人身保险伤残评定标准及代码》为标准。人身保险伤残程度等级分为十档,伤残程度第一级对应的保险金给付比例为100%,伤残程度第十级对应的保险金给付比例为10%,每级相差10%。

更值得注意的是,银保监会规定,0-9周岁未成年人身故保额不得超过20万元,10-17周岁未成年人身故保额不得超过50万元。所以,即使为孩子买了百万保额的意外险,超出保额限制的部分也是无效的。

二、限制社保范围内吗?

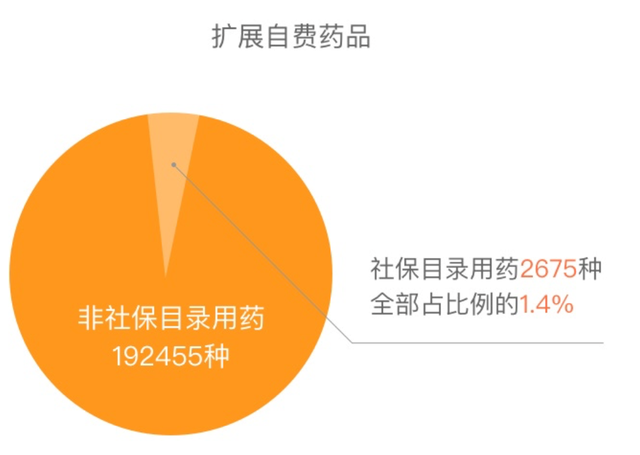

市面上,多数意外险只保障社保范围内的医疗费用,也就是,药品要在医保目录内,这意味着,重症病房、进口药物、自费诊疗费、器械费等医疗费用,宝爸宝妈还是得自掏腰包。

医保药品目录分为三类:甲类药100%报销,感冒发烧等很便宜的药都在这之列;乙类药部分报销,这类药价格比甲类药贵、疗效好;丙类药是完全自费、零报销的,多为价格昂贵的新药、高档药。

(截图来自“平安少儿综合意外险”)

这么一听,宝爸宝妈已经有点头疼了吧。

这里大家可以留意附加险,比如“平安少儿综合意外险”就可以附加“自费医疗保险”,这样医保外的费用也能得到报销,和医保打个配合。更保险的话,还是给孩子配上商业医疗险,保障上限更高,能覆盖更多自费项目。

三、免赔额越低越好

免赔额指的是,保险公司只承担这一额度以上的费用,一般以一年为限。相当于,免赔额就是宝爸宝妈们每年需要自付的部分。

原本割伤手指、猫狗抓伤这样的急门诊,消费不过几百来块。意外险的保费一年几十块,如果恰好能赔了,这意外险就起到了作用。如果免赔额是500块,孩子一年可能也不会遇到500块支出的意外,那么几十块保费也就打了水漂。

聪明宝爸宝妈会问:“那医保能帮我支付免赔额吗?”

答案是:多数情况下,可以。

医疗险中,多数规定扣除医保报销后,大家还必须自付免赔额,如此以后的产生的医疗费用,才轮到保险公司来支付。

医疗险支付部分 = 实际医疗费用 - 医保 - 自付金额(达到免赔额)

但是意外险的合同中多指明:“本公司给付的意外医疗保险金,连同被保险人已从社会医疗保险、公费医疗、互助保险、除本保险外的其他商业保险、公益慈善机构、第三方责任人等其他途径实际获得的相应补偿,以该被保险人实际发生的医疗费用为上限。”

意外险自付部分 = 实际医疗费用 - 医保(达到免赔额)

这意味着,只要总报销额不超过实际产生的医疗费用,免赔额是可以通过医保来抵扣的。

四、报销比例越高越好

产品竞争如此激烈,仍然有意外险将赔付比例定在80%或90%。大家可得擦亮眼睛!100%赔付比例当然比80%、90%要好。

因为一些原因,没办法给宝宝上社保的宝爸宝妈更得注意,非社保身份在医疗险中可能被区别对待!

以华安保险的“学平险2020”产品为例,在“意外门急诊保险”中,有社保的宝宝,赔付比例100%;没有社保的宝宝,赔付比例却只有80%。在“住院医疗保险”中,有社保的宝宝,赔付比例90%;没社保的宝宝则遭遇严格分级赔付,比例如下:

100元以上-1000元(含1000元),赔付比例50%

1000元以上-5000元(含5000元),赔付比例60%

5000元以上-10000元(含10000元),赔付比例70%

10000元以上-30000元(含30000元),赔付比例80%

30000元以上部分,赔付比例90%

因此,投保前一定要看清赔付比例要求,不吃冤枉亏。

写在最后

莱斯利还是想强调,“一个萝卜一个坑”,不要想象意外险能替代医疗险、重疾险和寿险。

该买的保险,一个都不能少。

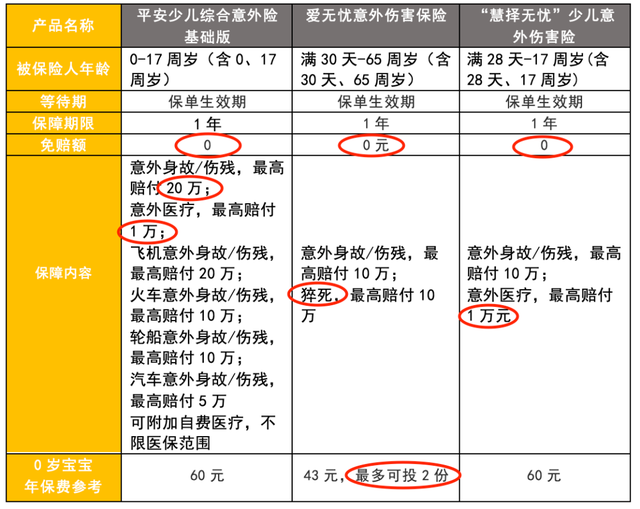

这里莱斯利为大家挑选出三款这样的好产品,供大家参考: