大家好,我是保镖B sir。

21日深夜,上海出台房地产调控新政,严厉打击“假离婚购房“等乱象。

听说有年轻的两口子,短婚3个月,因为性格不合,真离婚了。女方正准备给自己买房,碰上这个新政,至少等上3年才能有个新家。女方不想无家可归,离婚后还得和前夫凑合在一个屋檐下,实惨!

一切预示着,2021年,买房更难了。

身边挺多朋友开始讨论,既然买房难了,不如买点保险。

过去,衡量一个人成熟的标志是,成家和立业。现在,“30岁买下自己的第一套房”,或者“30岁前给自己和家人买了保险”,也被视为是青春和成熟的分界线。

为什么买房和买保险,变得如此重要?

仔细分析,两者确实有许多相似点。

买房要趁早,买保险也是

几乎没有人否认,“房价一年比一年高,越早买房越划算。”

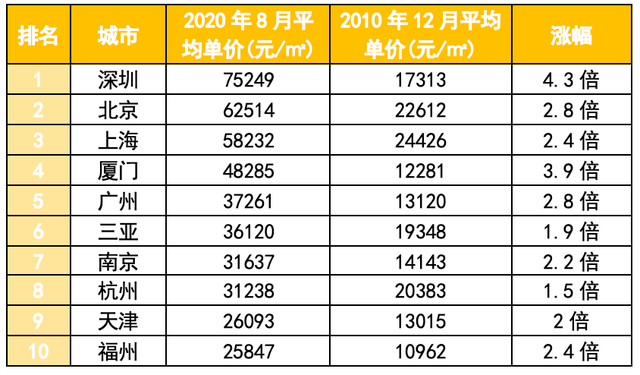

2020年全国商品房销售均价为9860元,比2010年的5032元上涨接近一倍。而北京、上海等重点城市的房价涨幅早已超过2倍,深圳甚至涨超4倍。

从涨价方面来说,买保险也一样,年龄每大一岁,保费就贵一些。

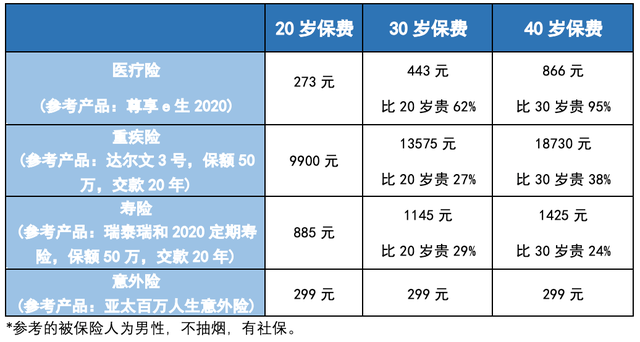

市面上最热销的险种:医疗险、重疾险、寿险和意外险,都会以年龄为保费计价参考。这里为大家举了几个例子比较。

医疗险的保费随着年龄,每年递增,因此不同年龄的保费差距最明显。以“尊享e生”产品为例,20岁比30岁贵超过六成,但迈入疾病高发期的40岁人群就可能比30岁的保费贵接近一倍。这里还排除了保险公司可能根据通胀率,来调整保费,也就是,现在也许40岁每年保费是866元,等到你真的40岁时,保费可能就被调高了。

重疾险和寿险,都以投保时的年龄来决定保费。在交款年期相同和保额相同的情况下,年纪越小,保费就越低。上表中,同样是享受50万保额的重疾险保障,40岁的保费比30岁每年贵5155元,20年下来,这位40岁的客户可能比30岁的客户多交10万多元,都快能买辆国产特斯拉了。

因此,买房和买保险最好的时机是什么?就是现在。

这是一点不假。

买房和买保险,都在“滚雪球”

巴菲特曾这样总结自己的成功秘诀:“人生就像滚雪球,重要的是发现很湿的雪和很长的坡。”

买房和买保险都具备“滚雪球”的特质。

买房是对终身财富的投资,买保险是对终身健康的投资。

健康和财富的重要性,不必多言,一定是人生里最值得投资的两项,也就是“最湿的雪”。

那么,为什么要强调“终身”?

因为房地产和健康,都是长远投资,一方面体现在两者都采用分期付款的形式,积少成多;另一方面体现在两者在未来很长一段时间里的增值空间——这两方面都具有“很长的坡”的特质。

10年前,北京平均房价1万左右,30万首付,就能在三四环买一套80平米的住宅。到了10年后的今天,这套房就能值四五百万,10年赚400多万,20年、30年、40年可能会增值更多。

同理,10年前,你才20岁,决定为自己买一份分红年金险(参考产品:”金禧世家年金保险“),每年保费5000元,占了你工资的一大半。10年后的今天,5000元保费可能只是你工资的零头,并且你只剩下10年交款期,就能从60周岁开始,每年提取1.1万元养老金,直到生命的尽头。

既然雪和坡了,还有什么要考虑的?

买房和买保险的政策都在变变变

房价涨或跌得太多太快,调控政策便会接踵而来。2015年,“去库存、促需求”还是主基调,降首付、减税费、予补贴等宽松的政策,让买房变成一件轻松流行的事儿;谁知,一年后,“房住不炒”就成了大方向,限价、限购、限贷等收紧的政策突然降临,一些人有钱都不一定能买到房了。

政策字少,可对老百姓们来说,这背后可是“你能不能有资格买房”、“你能买几套房”、“多花几万、十几万、还是几十万、甚至上百万的钱来买房”等大问题。

买保险也存在这一风险。

这几年,重疾险风很大,几乎成了人手一份的入门级保险产品。风一大就容易出变化,保险公司和监管部门对核保,以及符合理赔的疾病定义,都作出了一系列变革。

比如,近些年,女性客户在乳腺癌、子宫颈癌、卵巢癌等疾病的发生率上升。于是,保险公司对乳房疾病、女性生殖器官疾病的核保更加严格化。

以前,一位存在乳房结节的年轻女士,可能不用体检,就能获得重疾险的全面保障;现在,保险公司不但会要求这位女士提供乳房B超报告,还很可能不保障她的“乳腺癌及乳房相关疾病”了。

再比如,因为甲状腺结节、囊肿成为都市人的常见病,甲状腺癌更普遍了。于是,在2月1日即将实行的重疾险新规里(具体参见之前文章:从现在起,这些病不能赔了!),银保监会将甲状腺癌从重症降级为轻症,这意味着,甲状腺癌的赔付额度从过去最高100%降至了30%。以50万保额计算,一位不幸得了甲状腺癌的客户,过去可以拿到50万保险金,未来可能只能拿到15万了。

所以,保险政策变化的背后,投保的客户们也面临“你能不能有资格买保险?”、“你能买哪些保险?”、“昨天、今天和明天买到的保险,会有一样的保障吗?”等等问题。

无论买房还是买保险,合适的是最好的

所谓“弱水三千,只取一瓢饮”。

好的房源很多,好的保险产品也很多,但是选择合适自己,才是最好的。

买房的人,根据自己的经济收入、还款能力、实际需求,确定房屋的地段、楼层、面积、户型、价格等,也会比较开发商、物业公司和贷款银行。

买保险的人,根据收入、身体状况、家庭风险,确定保险产品的险种、保额、交款年期、保费等,也会比较保险代理人、保险公司。

有的人买房是为了投资,于是更看重影响租金的因素,比如地段和户型;有的人买房是为了和家人自住,于是更看重配套设施。这两种人买房的目的就不同,当然没必要去相互比较了。

买保险也是一样。

20多岁的单身男客户,一人吃饱全家不愁,买保险是为了自己万一有健康风险,能不影响自己的生活质量就好。配齐医疗险和重疾险,就能满足他的需求。

30多岁的已婚男客户,上有老人,下有小孩,买保险除了为了自己,更多为了不影响家庭。因此,除了配齐健康险,一份富有满满的家庭责任的寿险,也有必要,以防万一出现意外,家人能得到一笔高额的经济慰藉,老人的赡养、妻儿的生活都能不受影响。

认清买房和买保险的共同点后,很多人会问:“如果手头有一笔有限的钱,到底应该买房还是买保险呢?”

保镖B这里给大家三个案例参考。

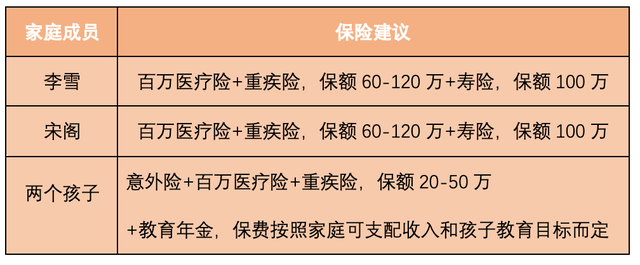

案例A:李雪和宋阁,40岁出头的夫妻,有两个孩子,在上海生活,有住房,家庭年收入120万。现有一笔余钱,考虑改善住宅,还是给全家买保险。

保镖B建议:优先买保险

原因:这样“422结构”的家庭,上有四位老人,中间是奔波劳碌中的夫妻,下有两个小孩,同时也是两台越来越强大的“碎钞机”。

这样的家庭类似“层层叠”积木,买房就像在不断往上添加积木,上面的积木越多,象征着负债越高。压在底层的积木则象征着李雪和宋阁的收入能力和健康状况,一旦有健康风险,就能釜底抽薪,上面的积木也只能崩塌。

但是,由于李雪和宋阁的年纪较大,保费可能会较贵,如果一定要在买房和买保险中二选一,为了还能继续向上搭积木,应优先买保险,稳定根基更重要。

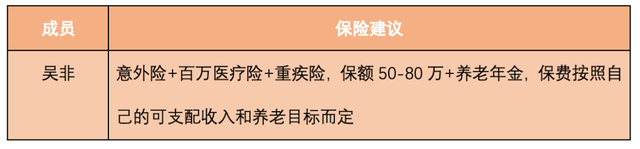

案例B:吴非,30岁的单身男青年,在二线城市工作生活,年薪25万,准备在父母帮助下买房,无保险。

保镖B建议:买房也买保险

原因:一方面,二线城市的房贷压力相对较小,吴非的可支配收入更多,即使买了房, 也有余力为自己配置保险;另一方面,30岁已经进入疾病高发的年龄段,单身青年也要考虑疾病和养老的风险,不给他人添麻烦很重要。

为了病来不求人,灾来不用“轻松筹”,更应该自力更生买份保障。

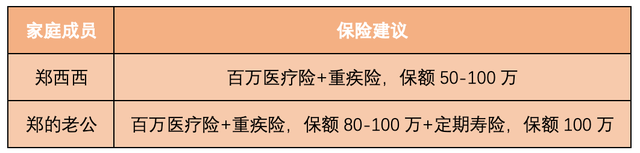

案例C:郑西西和老公,26岁的年轻情侣,郑西西年收入约20万,郑的老公年收入约50万。两人筹备结婚中。婚房有两套选择,一套大户型,买了后月供压力大;另一套中等户型,月供压力适中。两人也正考虑配置保险。

保镖B建议:买中等户型房子,同时买保险。

原因:郑西西和老公还年轻,配置保险的机会窗口很大,健康状况更好,保费也更便宜。另外,如果选择了大户型的住宅,每月的可支配收入较低。这时,一旦两人出现健康风险,家庭收入就更加减少,房贷压力更大,房子都供不起了。先保住人,才有可能保住房。

最后的最后,要说2020年教给了世人什么,那一定是保命比什么都重要!如果你的2021如果没有比2020更好,不妨来份保险压压惊。