大家好,我是保镖B sir。

快过年了,你是否也在焦虑这波如洪水猛兽的“灵魂拷问”!

“谈对象了吗?”

“怎么还不结婚?”

“什么时候买房?”

“去年赚了多少钱?”

“怎么还不生孩子?”

……

要说对年轻人来说,“就地过年”的唯一好处,大概就是可以躲过这些尴尬的问题。

然而,躲不掉的是,社会对30岁的人,就是存在许多期待的。

尤其近些年,有一份新的期待,越来越普遍,那就是——30岁前,你一定得买份保险!

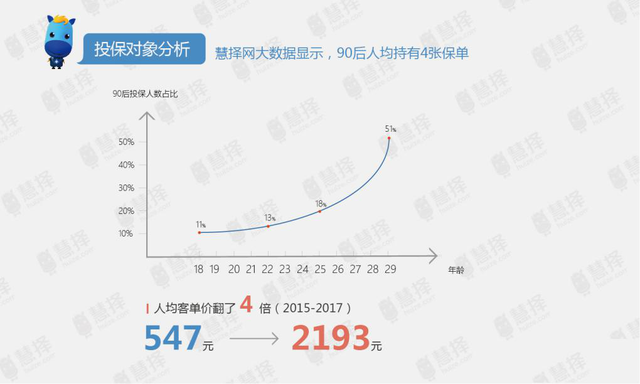

据慧择网在2018年发布的《90后保险大数据报告》显示,90后投保人数逐年上升。25岁买保险的人数才占比18%,但是29岁人群占了90后投保人数的一半,可见,投保意愿随着年龄增长而提升,站在二字头的最后一年的人们,投保的意愿最迫切!

另外,从2015年到2017年,90后投保的人均客单价从547元,增加到2193元,增幅高达4倍,并且平均每位90后持有4张保单,也就是说,90后的年保费支出近9000元,甚至高于全国90后的平均月薪水平。

是什么让90后们愿意省下一个月薪水去买保险呢?

这可不是为了别人的期待,而是源于客观的风险。

30岁这个阶段的人,正处于职业上升期,收入有明显的提高。相对的,他们工作的压力也越来越大,加班越来越多,属于自己的时间越来越少;钱赚的多了,花得也更快了,买房、买车、养娃、给父母养老都成他们的担子。

因此,他们进入了两难困境:事业要拼,身体却没时间顾。

他们的三餐常常不规律,加完班路过炒粉摊,忍不住来份宵夜;睡过头的早上,习惯了空腹来杯咖啡,却没时间吃早餐;中午好不容易吃上饭,一定想来点麻辣、重油、高碳水的外卖。

街舞卡、健身卡、瑜伽卡,抽屉里很多办了却从没去过的卡。

每次加班到凌晨,公司都给报销车费,于是轻轻松松成为了“滴滴黑金卡会员”。

好不容易闲下来,有伴侣的要想浪漫的办法陪伴侣,没伴侣的或为孤单寂寞而焦虑,或为“社恐”而烦恼……

这样的生活,分摊在每一天,看起来并不沉重,就像半空中轻轻漂浮的一粒灰,可日复一日,落下的灰多了,就堆积成了问题。

慧择网的理赔数据显示,90后人群的重疾理赔中,恶性肿瘤占到七成以上。90后男性最常见的癌症分别是甲状腺癌、肝癌和结直肠癌,90后女性最常患上的癌症的前三名分别是甲状腺癌、乳癌和宫颈癌。

可见,甲状腺癌已成为90后最大的癌症公敌,癌症年轻化问题不容忽视!

虽然如此,据国家癌症中心2019年报告显示,30岁以前,无论城市还是农村,癌症的发病率和死亡率都相对较低。

*图片截自国家癌症中心2019年报告

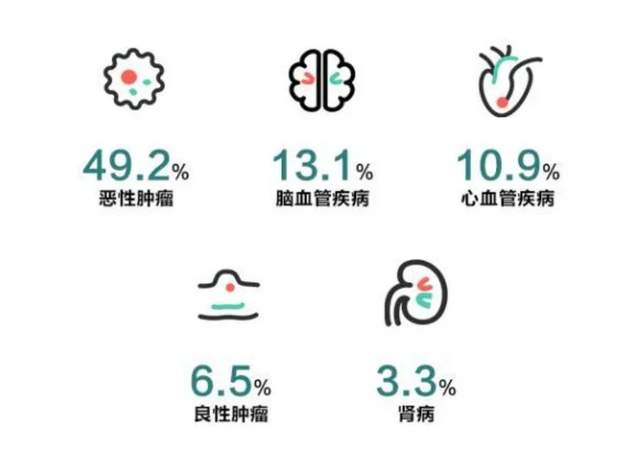

另一方面,据泰康保险发布的五周年理赔数据显示,癌症在重疾险中的出险率高达49.2%,遥遥领先于心脑血管疾病,成为造成重疾理赔的最常见疾病。

*截图来自泰康保险

正是因为30岁前患上癌症的几率相对较低, 30岁以下投保的客户的保费会明显更便宜。

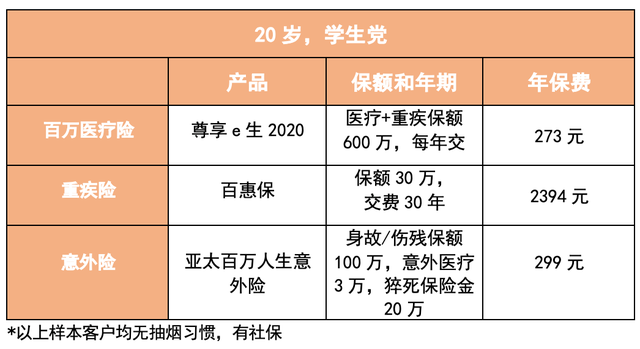

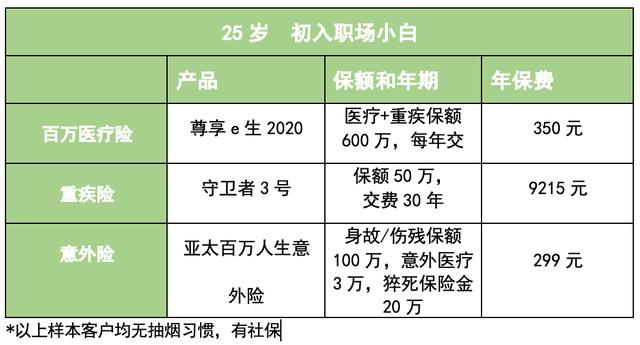

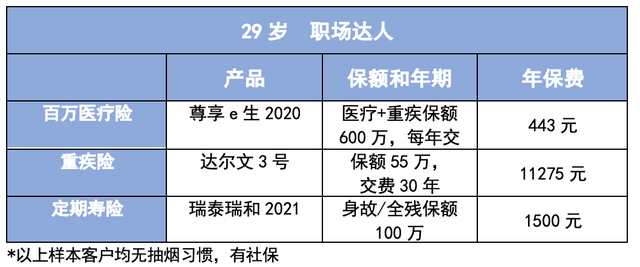

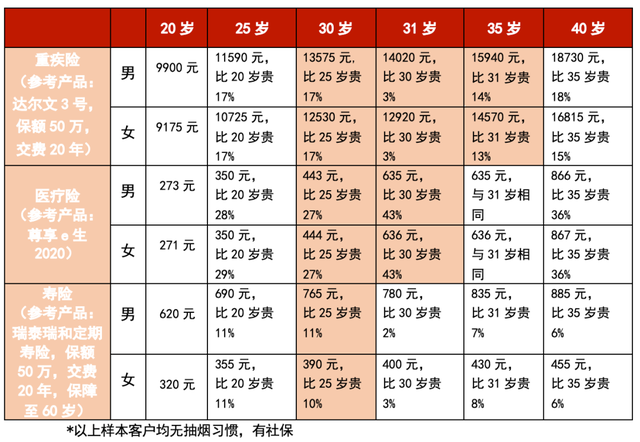

这里保镖B为大家列举,30岁前后人士,投保重疾险、医疗险和寿险时的保费情况。

在重疾险中,以一位小明同学为例,同样保额和交款年期的产品,如果小明在上大学时舍不得钱,等到25岁才投保,就将比20岁时每年多付1690元保费;如果他等到30岁才投保,又会比25岁每年多付1985元,保费成本更高,20年算下来,总共多付约4万元。如果小明拖延症严重,捱到31岁才投保重疾险,又将比30岁投保时,总共多付近万元保费。因此,重疾险真是宜早不宜迟,绝不是危言耸听。

值得注意的是,医疗险对30岁最为敏感。如表中,31岁人士的保费居然都比30岁高出43%,一岁之差的增幅,竟高出25岁与20岁的增幅(28%)约一半,但是31岁至35岁之间保费则维持相同。

这意味着,保险公司认为,人一过30岁,尤其是三十出头时,身体可能明显就不如二十几岁时了,大病小病、异常指标缠身的可能性一下子就增高了。住院的机会也会更多,保费相对就更贵了。

不过,定期寿险对30岁相对友好,30岁后的保费增幅甚至低于30岁之前。

近年来,年轻人猝死的新闻频发,拼多多23岁女员工加班路上猝死、27岁时尚博主“雅鲁藏布江女人”飞机上猝死、25岁《巴啦啦小魔仙》女演员孙侨潞心梗猝死(参见往期文章:8天3猝死!谁在杀死90后?)等新闻,显示90后们的猝死风险上升。定期寿险以几百元保费,撬动几十万的保额,保障特定时期内,如果受保人遭受意外身故,能为家庭提供一份高额的经济抚慰。所以,90后们更需要在30岁之前来份定期寿险了。

身体不行了,保费更贵了,这些都是30岁之前买保险的关键理由。

那么,那些30岁之前就为自己买了保险的年轻人们,现在过得怎么样呢?

保镖B和几位年轻客户聊了聊。

客户一:C女士,现年33岁,单身未婚。30岁投保重疾险。

“我的妈妈和舅妈先后得了癌症。陪伴她们抗癌的经历,癌症病房给我的冲击,让我在妈妈去世后不久,就很快来投保重疾险。

还有,我也怕病了没人管,孤苦伶仃。”

客户二:C先生,现年26岁,单身未婚。刚刚投保重疾险、医疗险。

“日益递增的工作压力,感觉身体大不如从前,虽然每年都有体检,但是指标也不好看,怕自己出事,还能有积蓄让父母安度晚年!当前的工作都是以生存为主,短期内也不会有太大的改变,不如买份保险规避风险。

每次看朋友圈水滴筹的文章,大致都是表达对现状的窘迫、对生命的眷恋、对病魔的无奈,以及对父母双亲还没来得及尽孝的愧疚。我不想等出事的那天,需要使用水滴筹这个平台。所以未雨绸缪吧。”

客户三:S先生,现年33岁,已婚有娃。29岁时为自己和太太投保重疾险、医疗险,31岁时为孩子投保重疾险、教育金。

“我家里有两个家庭,这两年分别出了意外:一个亲戚出车祸过世了,虽然失去亲人很悲伤,但还好有蛮多经济赔偿致使现在生活不愁;另一个家庭,是父亲得重病,通过众筹也没筹到多少钱,最终家里剩下母子俩背负重债,生活过得很拮据。对比太明显了,我不希望万一发什么事情,家庭未来的生活受到影响。

另外,给孩子有了更多保障后,我也比较没有后顾之忧,更放心拼事业。”

和他们聊过后,保镖B发现,对情感与责任的唤醒,更是年轻人投保的重要原因。

2021年伊始,保镖B也为30岁前的年轻人做了几份保险方案。如果你也正想对自己更好一点,对家人更好一点,不妨考虑起来吧。