作者/星空下的馍馍

编辑/菠菜的星空

排版/菠菜的星空

自从房地产行业上空架上了一把达摩克利斯之剑,许老板就一直琢磨转型。从矿泉水到粮油,这条转型的路似乎怎么走都不太顺,直到乐视汽车的贾老板给了恒大新的灵感。2018年7月,恒大注资贾老板的法拉第未来(Faraday Future,简称FF),公司便开启了新能源汽车业务买买买的豪横之路。

2019年1月

9.3亿美元收购瑞典NEVS国能电动汽车

2019年1月

1.5亿欧元收购超跑制造商柯尼塞格(Koenigsegg Automotive)母公司20%的股份,同时与其合资成立新能源汽车公司。合资公司将被授权使用柯尼塞格的技术专利和品牌

2019年3月

5亿元收购轮毂电机生产商泰特机电70%股份

2019年5月

收购电动车轮毂电机制造商Protean

2019年7月

与德国hofer动力总成集团签订战略合作协议

2019年7月

增持卡耐新能源股份至79.859%,后者的动力电池软包业务国内排名前三

按照许老板的说法,恒大要以“买买买”、“合合合”、“圈圈圈”、“大大大”、“好好好”的模式快速铺好自己的造车路。

恒大的豪气,来自老板的底气,而老板的底气,来自更加豪气的朋友圈(星空深度︱许家印的酒局、牌局和困局)。

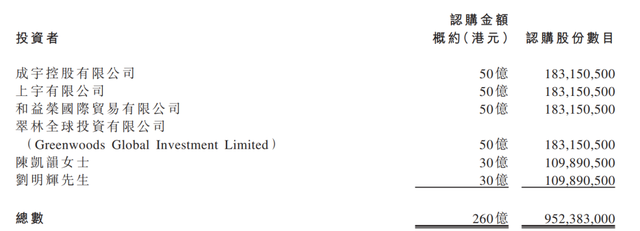

2021年1月24日,恒大汽车发布公告称,公司已与6名投资者签订认购协议,以27.30港元/股的价格,定向增发约9.52亿新股,占增发后公司总股本的9.75%,募集资金260亿港元,股份锁定期1年。本次募集资金将用于加强公司在新能源汽车产业的技术研发、生产投入、债务偿还和一般企业用途。

1月24日,恒大汽车宣布定增约9.52亿股,募集资金260亿港元

在此,我们不得不对许老板在筹资端的运筹帷幄所叹服,毕竟这距离恒大汽车上一轮投资仅间隔了4个月,上一次恒大汽车引入的是腾讯、红杉资本、云锋基金及滴滴出行,筹集约40亿港元。

01.地产商们的造车梦

到底是什么人投了许老板的汽车?我们逐一看下参与本次恒大汽车定增的投资者:

1.成宇控股

成宇控股由京基集团创始人陈华全资持有。陈老板的主业是地产。京基集团旗下有三个上市平台,除了香港上市的京基国际金融从养貂场成功转型金融业务之外,阳光股份(000608)是做房地产,京基智农(000048)前身是养鸡厂。这与做房地产的许老板后来既卖矿泉水又卖粮油的思路简直如出一辙。但京基集团更重要的产业是深圳价值千亿的地块,所以转型压力同样很大。

2.上宇有限公司

上宇有限公司由中州集团创始人黄光苗全资持有。黄老板的主业同样是地产/酒店,其上市平台中洲控股(000042)的前身就是深圳房地产老牌企业——深圳长城投控。

3.翠林全球投资有限公司

翠林全球投资由翠林集团董事长王忠明全资持有。翠林集团同样是深圳地产开发商,而公司此前就曾承接过恒大的矿泉水、粮油、乳液业务。

4.陈凯韵

相信八卦资深爱好者们肯定熟悉这位又被称作“甘比”的刘銮雄太太,而刘銮雄创办的华人置业本就是香港房地产企业。

左:刘銮雄,右:甘比

5.刘明辉

刘明辉先生是中国燃气控股(0384.HK)的创始人。

上面这些投资者大都有两个特点:

- 自身是地产主业(多为深圳房地产商),其本身也在谋求转型;

- 多为老熟人。我们看到,此前陈凯韵、京基集团、中洲集团都认购了恒大物业(6666.HK)的股份。

可以说,恒大汽车这次定增是地产商们集体华丽转身前的夜宴。反观参与比亚迪港股(1211.HK)定增的投资人,不仅包括社保基金、中投以及多国主权基金这些长线投资者,还包括电池和汽车产业链上下游的公司。

馍馍认为,是不同的投资逻辑,导致不同的投资人选择不同的恒大汽车和比亚迪。

02.换道超车,是梦想还是逐利?

许老板说,“恒大新能源汽车不是要弯道超车,而是要换道超车”。换的什么道?其实是房地产的道。如果说马斯克造特斯拉是有梦想的,那么我们其实很难推断出以房地产发家的大佬们造汽车的梦想和情怀。

但不管有没有梦想,只要喊出造新能源车的口号,作出造新能源车的气势,恒大转型的路好像就走了一半。毕竟不管车造没造出来,反正钱是募集到位了。光2020年就成功定增两次,2021年更借势回归科创板。反正造了车的许老板,是再也不用受房地产商融不到钱的气了,三条红杠的危机,也可以暂时缓解了。

2020年9月25日,恒大汽车发布公告,拟回归登陆科创板

说回到造车的恒大,许老板号称在恒大汽车未来3-5年的规划中,预计将推出14款新车,年产销量达100万辆,到2035年规划产能500万辆/年。2021年,恒大将正式开启量产时代。

如果真如许老板预测,那么恒大汽车(0708.HK)还真能让入局者赚翻,毕竟现在它的报表是一点都看不出新能源汽车和科技创新的影子:

1.从营业收入来看

2020年中期报告,公司健康产业收入45.1亿元,占比高达98.82%。而新能源汽车业务收入不增返降,仅有5300万,降幅高达81.36%,占比也只有1.18%。

2.从亏损情况来看

网传恒大新能源汽车业务在2018年、2019年和2020年上半年分别亏损了17.26亿元、33.1亿元和12.7亿元。也就是说,仅用了两年半,恒大汽车累计亏损约63亿元。

所以说,许老板和投资者不管是怀揣梦想还是单纯逐利,要在2021年实现想法,恐怕都很不易。

03.风险都在暗中标好了价格

当前,恒大汽车的宣传貌似非常抢眼:

- 在全球拥有10个生产基地;

- 同步研发14款车,其中6款已发布;

- 筹建展示体验、销售、售后服务三大中心,包括36个展示体验中心、1600个销售中心;

- 房车宝平台拥有的2162万全民经纪人、3万个线下销售中心,构建起庞大的线上线下销售网络

……

但再抢眼的宣传也不能掩盖其背后的风险。

首先,宣传很好,但只字未提消费者。一个不考虑消费者,只考虑供给端的企业,在新能源汽车无数竞争对手虎视眈眈之下,注定很难走好。毕竟我们现在的经济还没换挡到萨伊定律流行的年代,供给并不会自动创造无限的需求。

其次,创新需要信仰和坚守。恒大通过买买买拿来主义获得的新能源造车技术。不管从人还是事上,似乎都缺少这份信仰和坚守。这可能也是跨界选手玩多元化往往不那么成功的原因吧。

最后,压力之下难以轻松上阵。恒大汽车承载地产板块转型重任,负了重的新能源汽车能否走好?用以前卖房的销售员去卖新能源车,能否卖得出去?把售楼中心的招牌换成汽车体验中心,消费者是否买账?都是值得关注的问题。

除此之外,别忘了还有三道红线压身的母公司,在恒大汽车高度集中的股权结构下,很难让我们不去分析关联交易占款,不去忧思大股东侵占和母公司的债务问题,因为这些这在上市公司中并不少见。

有梦想很好,但梦想和现实的距离,目前看恐怕还很遥远。恒大造车,看起来似乎万事俱备,但实际上还差汽车。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。