大家好,我是保镖B sir。

终于快过年了,忙完年底工作,打工人老周这才有时间给自己看看保险。

可是点开微信,铺天盖地都在说“旧重疾险全面下架”、“老产品全面下架,新不如旧”、“新产品不保甲状腺癌”等新闻。老周慌了:难道一不小心,自己错过了投保最佳时机?!

如果你也和老周一样,因为去年底工作忙,错过了带有“择优理赔”的旧重疾产品抢购潮,那么下面这则“新旧更迭期”的投保攻略,你不可再错过!

没赶上择优理赔,真的那么糟吗?

1月底出现旧定义重疾险产品抢购潮,许多保险代理人忙到没时间吃饭。

这全都因为“择优理赔”的福利——如“达尔文3号”、“如意甘霖”、“守卫者3号”、“ 哆啦a保”等老产品都宣布实行择优理赔,也就是,2020年11月5日以后的理赔案件,如果碰上新规和旧规的差异,哪个规定对客户有利,就按哪个规定理赔。客户可以同时享受老定义和新定义的优点。

可是,2月上架的新产品就不能享受老产品的好处了。

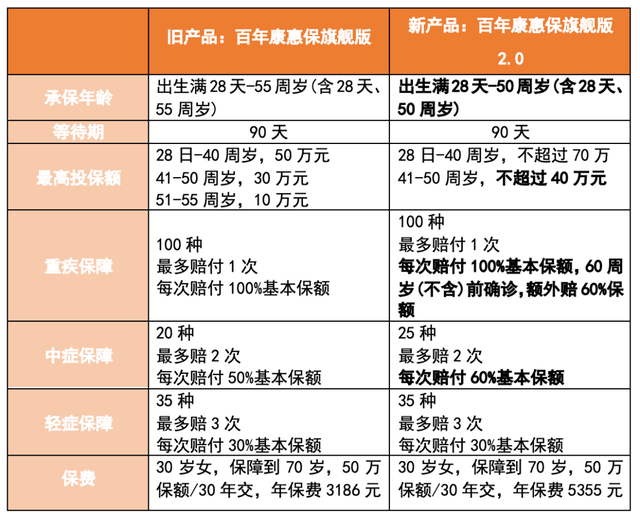

先别急着懊恼,以“哆啦A保”和“百年康惠保旗舰版”两个产品的新旧版本为例,保镖B发现新产品普遍有以下特点:

1、赔付次数不变

重症和轻症的分组方式、赔付次数都没有发生改变,这一点上,买新的还是买旧的,客户们都不吃亏。

2、疾病保障种类增加了

新产品最明显的优点是,保障的疾病种类数量增加不少。“哆啦A保2.0”增加了15种重疾,“百年康惠保旗舰版2.0”增加了5种中症。

3、中年客户福音!最高投保额提升了

年纪大了不能买重疾险了,以及保额不够用,是很多四五十岁的客户最头疼的问题。

保镖B惊奇地发现,新产品要么放宽了投保年龄,要么提升了投保额。

比如“哆啦A保2.0”,将承包年龄从最高40周岁调高到55周岁,给了中老年客户投保机会;“百年康惠保旗舰版2.0”虽然将投保年龄从最高55周岁调低至50周岁,但是将41周岁至50周岁客户的最高投保额提升至40万。

4、保费更贵了

新产品比旧产品保费更贵这次可能实锤了!

以上面表格中30岁男女的保费为例,“哆啦A保2.0”比旧产品贵约33%,“百年康惠保旗舰版2.0”比旧产品贵约68%。

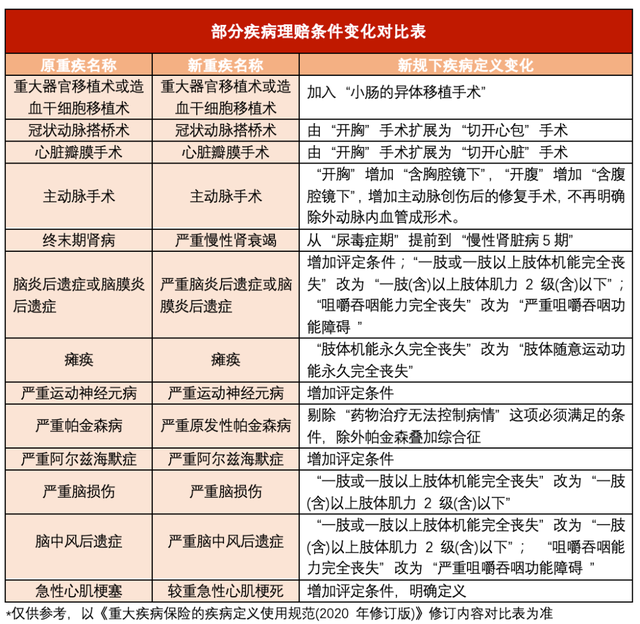

保镖B分析,这是因为新规实行后,新产品的必保重疾种类从25种增加到28种,许多多发疾病的理赔条件更加宽松明确,这些也是旧产品没有的红利,再加上近年来疾病发生率上升,这些都可能影响重疾险的价格。(参考过去文章:从现在起,这些病不能赔了!)

新规来了,如何投保?

无论如何,旧定义重疾险已成为过去,接下来几天,新重疾产品会密集上市,再多纠结也没有意义。

年关将近,年终奖如期落袋,想在春节前对自己好一点,买份保险的客户越来越多。

近来,保镖B接到几位不同情况客户的咨询。如果你也一样,对保险不知如何下手,可以参考以下攻略:

A、保险裸奔人士

对于目前还从未没有买过重疾险的朋友,不必太纠结,在生日前抓紧时间购买便可。

不过,建议还可以再等等更多新产品上架,这样能有更多选择。

据保镖B不完全统计,昆仑健康守卫者3号焕新版、瑞华健康新瑞保、复星联合健康阿童沐1号、富德生命人寿康佑人生等新产品正拿着爱的号码牌,等待开售。

不过,百万医疗险、意外险、定期寿险可以照投不误,毕竟这三种保险不受新规影响。

这里保镖B提供一份保险清单,供大家参考。

B 已投保重疾险人士

客户李先生,今年34岁,在未婚时,找保镖B购买了一份保额50万、交费20年的重疾险,保费每年1万元左右,已交费5年。遗憾的是,这份产品没有推出“择优理赔”功能。李先生现已晋升为两个孩子的奶爸,担心保障不足,却不知道如何买?

保镖B给出的建议是,视情况决定是否取消旧产品,但可加买份新产品。

首先,像李先生一样的客户,可以先确认旧产品是否享受“择优理赔”。

如果旧产品享受择优理赔,大可不必退保。

如果旧产品不享受择优理赔,余下的交款期还很长,并且自己的健康状况尚好,还能顺利投保新重疾险,那么可以考虑及时止损,取消旧产品,投入新产品的怀抱。在李先生的情况下,他的保险缴费期还有15年,约15万元保费需要交,如果旧产品没有择优理赔,可以考虑换份新产品。

反之,如果保险交款期已经快完成,自己的健康状况又不太好,这样的客户万万不能轻易取消已买的重疾险。

另外,重疾险是“收入损失险”,像李先生这样,家庭身份变化、收入增加、对家庭的经济责任更高了的客户,十分需要提升重疾险保额。配置一份新重疾险产品,既增加了保额,也能享受新产品的优点。

C 刚刚买了旧重疾险产品的人士

张小姐和很多人一样,在1月底的旧定义重疾产品抢购潮中,糊里糊涂地投保了一份重疾险,只是为了赶上择优理赔的机会窗口。这份旧产品,保额30万,交费30年。冷静清醒后,她感到自己保额买少了,保额还没有自己年薪高。

像这样慌乱中投保的客户,保镖B碰到不少,买了都不知道自己买了啥。

保镖B建议,先做好保单回访,包括核查健康告知是否做得准确,核查等待期等保单条款细节等。接下来,认为保额不够用的客户,正好可以投保一份新重疾险产品,毕竟新产品的有些优点,也是旧产品所没有的。

最后,保镖B提醒大家,重疾险虽然重要,也不可忽视百万医疗险、定期人寿和意外险同样对人生风险的保障作用。重疾险产品还在更迭之际,还需要耐心等待,细心购买,因此,不妨优先配置其他三个险种的保险。