作者/星空下的牛腩

编辑/菠菜的星空

排版/星空下的小鱼

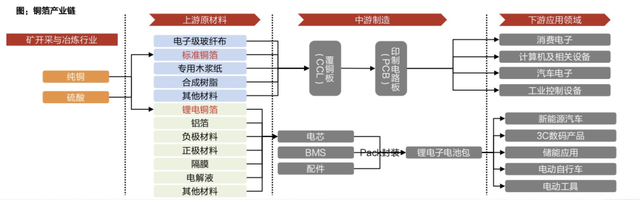

新能源车赛道里的动力电池,无疑是当下股市的主线行情。电池产业链上的每个细分环节,都值得我们去挖掘。

对于动力电池中的正极、负极、电解液、隔膜,不少投资者想必是熟悉的。那么,除了这四大材料之外,是否还有细分环节值得挖掘?

锂电池铜箔便是这样的细分环节。

图片来源:天风证券研究所

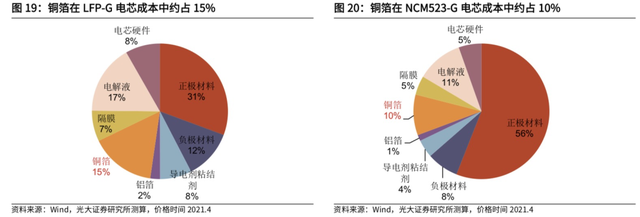

锂电铜箔在动力电池中,既充当着负极活性物质的载体,又能起到汇集电流的作用,约占动力电池总成本的10%~15%。

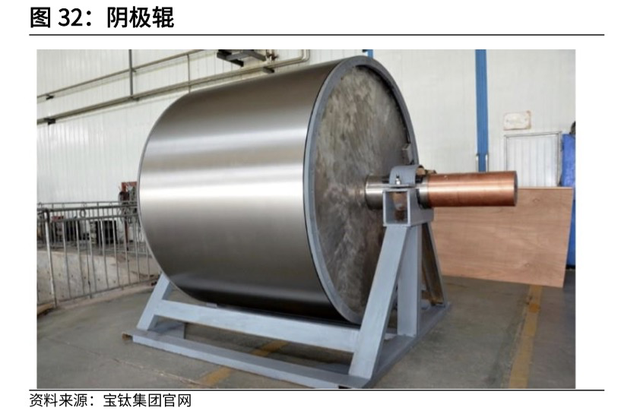

铜箔的生产,先要采购铜线。接着在添加剂的帮助下,将铜线溶解为硫酸铜溶液。然后通过电解,使铜离子在生箔机的阴极辊(核心设备)沉积。再经过酸洗、风干、切分等处理后,便得到了铜箔。

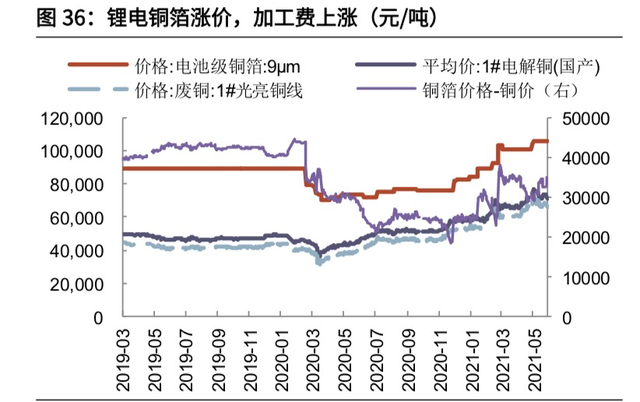

铜是锂电铜箔最大的成本,占比近80%,铜箔厂商的利润就是加工费。

表面上看,这种商业模式会给估值带来一些负面影响。由于铜是周期性明显的大宗商品,这使得铜箔厂商也带着周期性。一般来说,资金往往不会对强周期股,给出长期的高估值,因为周期意味着盈利水平的不可持续。

尽管动力电池的景气,的确导致锂电铜箔,因供不应求而涨价。但如果铜箔涨价,只是为了抵消成本(铜)的上涨,那么这并不会给铜箔厂商带来利润的增长。

好在本轮行情中,加工费也在涨。根据《上海证券报》的报道,在订单火爆的同时,铜箔的加工费相较于去年低点时已经翻倍。

加工费之所以涨,是因为铜箔的生产也有技术壁垒,这相当于对技术的溢价。

铜箔对于动力电池而言,是越薄越好,因为更薄的铜箔意味着更高的能量密度。如果用6μm、4.5μm(微米,1μm=千分之一毫米)的锂电铜箔,来取代8μm,那么动力电池的能量密度将提升5%、9%。

直接给电池厂供货的铜箔厂商,自然也是对更薄的铜箔,举双手赞成。原因有2点:

- 铜箔变薄,可以少用铜,这相当于压低了原材料成本;

- 铜箔越薄,工艺越复杂,加工费也就越高,例如8、6、4.5μm铜箔每吨的加工费分别是2.5、4、7万元。

这两种因素使得更薄的铜箔有着更高的毛利率。例如6μm的毛利率在40%左右,而8μm则只有26%。由此形成的投资策略便是,薄铜箔在营收中占比更高的厂商,将有更高的业绩弹性。

图片来源:光大证券研究所

具有产能优势的厂商,也同样值得关注。看多的理由也很清楚——锂电铜箔将继续涨价。

涨价的原因,除了有下游需求的景气之外,更重要的是铜箔的整体产能,短期内难以扩张。原因有2点:

1. 核心设备阴极辊,主要靠从日本进口(国产设备还处在适用阶段),而日本厂商的交付订单,已经排到了2024年;

2. 即使生箔机到位,铜箔厂商还要花长达6个月的时间,来调试添加剂等细节,才能达到稳定量产。由此,铜箔厂商的扩产周期普遍长达1.5~2年。

铜箔的缺口,有芯片的“内味儿”了。保守地估计,一线铜箔厂商的业绩,至少未来2年内是没有问题的。所以,如果错过了动力电池、电解液、锂资源股的上涨,那么锂铜箔的投资机会,是要考虑一下的。

再说说整体行情。沪深两市连续3天,成交金额超万亿元,说明市场活跃了。毕竟再过不到十天就是百年庆典,股市不能搞得太难看。所以,现在整体上应当保持多头思维,至少等到庆典结束之后再说。

指数方面,前几天大涨的创业板,今天表现一般,而上证反倒更加强势。这离不开市值接近万亿的中国石油(601857)的大涨。此前的文章(中石油大涨,一场蓄谋已久的阳谋)就曾提出这样的投资策略——同时做多新能源+传统化石能源。

当下看好中石油最直接的逻辑,便是油价上涨。很多油气公司早就在准备自己的“后事”。比如中东石油大亨,就是新能源背后的大资金。沙特主权财富基金,就在特斯拉(TSLA)的股票上,狠狠地赚了一笔。

表面上,新能源将夺走很多传统能源的市场份额;然而,背后的投资关系,使得石油大亨、新能源公司穿起了一条裤子。

石油巨头正打着碳中和的旗号,放出了停止开发新油田的风声。这种减产涨价的操作,简直是两头赚钱。虽然油卖得少了,但毛利率高了,赚钱更轻松了;而且,高油价会倒逼消费者购买新能源车,到时候石油土豪又能股票上赚钱。

无论怎样讲,油价涨利好中石油,也利好新能源赛道。同时做多的思路,大概率是不会错的。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。