作者/星空下的牛腩

编辑/菠菜的星空

排版/星空下的小鱼

新能源、锂电,无疑是当下市场的最大热点。特斯拉(TSLA)作为新能源车的先锋,其供应链的价值不言而喻。

电池、电机、电控,已经被市场挖掘得差不多了。但这并不意味着其他细分领域就没有机会。比如新能源车的供热空调,就是一个有超预期潜力的细分领域。

新能源车冬天开空调,导致续航里程下降,这甚至连马斯克都为之头疼。因此,从直觉上讲,能给特斯拉供应空调的厂商,一定是精挑细选的。目前,特斯拉的空调只有一家供应商——奥特佳(002239)。

这算是独供了。也就是说,只要特斯拉不断的销量上涨,奥特佳的业绩就能稳步增长,算是躺赢了。

一.奥特佳与特斯拉的渊源

公司的新能源热泵空调产品能打入特斯拉供应链,并且是独家专供。能成为“拉链”概念股,自然会受益于特斯拉的利好,而特斯拉正好在7月交出亮眼的数据。

特斯拉今年二季度的销售、交付数据,双双突破20万。这可以称之为公司史上最强,大大超乎市场预期。而好消息不止于营收层面,二季度经营利润同比涨幅超3倍,达到13.12亿美元,并且经营利润达到11%。换言之,以前赔钱造车的特斯拉,现在可以靠造车赚钱了。

尽管新能源的大势已经不可阻挡,但很多细节仍然需要雕琢。

比如说新能源车冬天开空调导致续航里程下降,便是差评的多发地段。导致这种情况的原因有2个方面:

1. 早期的磷酸铁锂电池,遇到寒冷天气往往会掉电;

2. 新能源车常见的PTC(Positive Temperature Coefficient)加热器,依靠电阻通电发热,真身就是个耗电的电暖器。

新能源车冬季空调焦虑地解决之道,其实就是开源节流。“开源”指的是在动力电池方面,能量密度比更高,且在寒冷中更稳定的三元锂电池,开始成为中高端车型的选择。而“节流”则直指新能源车空调领域的变革。

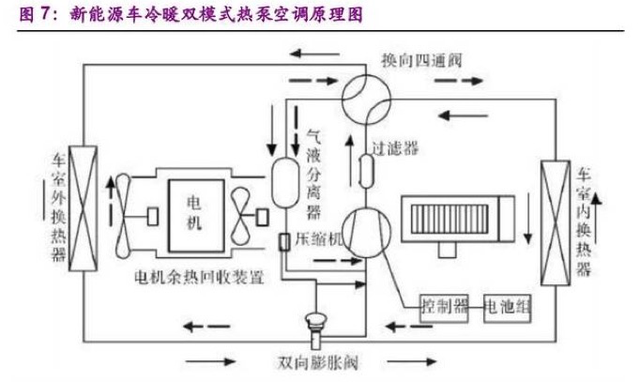

热泵空调便是新能源车空调的新趋势。而这也是奥特佳主营业务的新亮点。

从原理上讲,热泵空调是从热源转移热能的装置。具体到新能源车的场景,由于直接以外部空气、内部动力电池作为热源,从而避免耗电发热。热泵空调的效率可以远超PTC。例如在0℃时,热泵的效率可达PTC的2.2~2.5倍;在-7℃时,热泵仍能达到PTC效率的1.5~1.8倍。

实际上,热泵空调在商用、家用领域的应用已经比较成熟了。但新能源级别的热泵空调,由于涉及跟电控系统(BMS)之间的配合协调,还存在着不少瓶颈。

成本偏高,是行业瓶颈的外在表现。比如国内售价15万元,且搭载热泵空调的新能源车型,仅热泵空调的成本就高达1万多。

新能源车厂商为此叫苦不迭,同时奥特佳这样的上游热泵厂商,也并没有因此赚到利润。

去年夏天,奥特佳成功打入特斯拉供应链,为后者供应45万台热泵。凭借着热门拉链概念股的身份,奥特佳的股价当时表现亮眼。但等到去年年报公布,资金发现进入拉链,并没带来多少利润。

根据公司2020年年报,用于传统燃油车的空调压缩机,毛利率为27.07%;而新能源热泵空调所属的空调系统业务,毛利率则只有3.53%。

这是在说热泵不赚钱吗?其实不必过于悲观。如果把产业链上下游的信息综合起来看,奥特佳的基本面存在着向好的预期。

二.奥特佳基本面向的好预期

新业务热泵空调利润难看的原因,主要有2点:

1. 从去年经济活动恢复以来,铜、铝等大宗商品价格上涨,再加上后来的芯片短缺,使得成本上涨影响了新业务盈利。公司去年年报显示,空调系统业务的营业成本(同比+65.91%)比营业收入(同比58.94%)增长得更快;

2. 特斯拉不是慈善机构。占据优势市场地位的特斯拉,在谈判桌上有很强的话语权。因此打入拉链的奥特佳,并不是现在就指望靠新业务赚钱。

既然赚钱指望不上,那奥特佳为何还要搞热泵,为何还要打入拉链?

投资者对公司的这种疑问,其实体现的是财务投资层面和战略经营层面的区别。

进军热泵空调,是奥特佳向新能源的转型。虽然传统业务空调压缩机是赚钱的,但它将会跟着传统燃油车一起黯淡。现在赚钱≠未来赚钱。而业内预计到2025年,热泵空调的渗透率将达到30%。因此,面对势不可挡的新能源大潮,转型要趁早。

不过,能上升到战略层面的,通常要等上几年才能看到效果。相比之下,财务投资有时甚至会纠结季报财务数据的表现。而这种错位关系,往往会导致财务投资者,无法正确认识对公司的战略转型。

战略转型不是免费的午餐。奥特佳的新能源转型,得拜特斯拉的码头。也就是说,打入拉链虽然现在不赚钱,但有利于树立公司的品牌力。毕竟有了宇宙第一车企的背书,奥特佳的热泵空调,在其他厂商那里,就更容易取得信任,拿下订单了。

实际上,奥特佳的客户不只有特斯拉。打造“人民的代步车”五菱宏光mini EV的上汽通用五菱,A股新能源车扛把子比亚迪(002594),奇瑞、吉利、东风、长安等知名厂商,以及动力电池龙头宁德时代(300750),都在奥特佳的客户名单上。

图片来源:奥特佳2020年年报

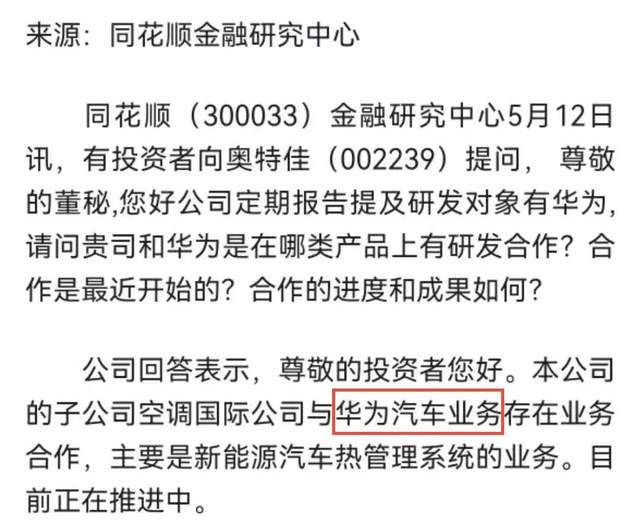

此外,我们特别关注了公司公开披露已经与华为汽车存在业务合作。那么假如未来华为汽车推向市场,势必会给奥特佳带来一片新的牧场。

如此看来,奥特佳的新能源转型,已经在路上了。且现在还没有被市场充分挖掘,上车还来得及。

三.盐湖提锂,新赛道布局

2019年奥特佳已持有青海恒信融锂业科技有限公司6.9%的股权。虽然不是控股,但可见公司对于盐湖提锂这条赛道早有规划。

我国境内的盐湖资源主要集中在青海和西藏,其中青海由于自然条件优势更多公司已经布局。我们了解到目前盐湖提锂的几种方式中,恒信融采取的是钠膜吸附法。同样采用此方法的还有锂资源一哥——赣锋锂业。恒信融拥有青海西台吉乃尔湖东北深层394.26平方公里的卤水钾矿自旋勘查许可证。

图片摘自国信证券国内盐湖提锂产业图谱

(图中画红框的即为恒信融有许可证的盐湖)

从草根调研的情况来看,恒信融的碳酸锂产品按照工业零级标准生产,碳酸锂的含量能达到99.5%,尽管个别硼、磁性物质有所超标,另外氯含量有时不稳定,不过基本可以定义为准电碳级别。一旦为了该公司有所技术突破,势必对于奥特佳构成实质性利好。

综上所述,奥特佳的基本面看点主要在于:

1. 主营业务作为特斯拉的单独供应商,同时提供给其他新能源头部车企;

2. 华为造车,奥特佳也有合作;

3. 盐湖提锂公司也在积极布局。

后两条,我认为是给公司带来基本面拐点的机会。一般正在战略转型的公司,由于新业务往往不贡献现金流,财务数据的参考性会下降。其实,股价是公司未来现金流的折现。过去、现在的事情,都不必过分强调——未来发生的事情,才是真正重要。我们今天详细地拿奥特佳作为例子,就是要说明,我们要在一个好的赛道里看到那些尚未炒起来的低估值机会。

想要把握这种投资机会,不仅考验投资者对于行业发展大势的理解,也考验着投资者的胆识。与其说是投资者把握公司的投资机会,不如说是公司和投资者相互成就。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。