作者/星空下的馍馍

编辑/菠菜的星空

排版/星空下的小鱼

三年前,馍馍曾经在北京前门的张小泉实体店里买过一把菜刀。不过还没进门,就被门口左边指甲剪、右边大剪刀给镇的不明觉厉。

图为位于北京前门大栅栏的张小泉门店

菜刀最终买到了,但买的过程也挺一波三折。先是没有带身份证回家取,后是被认真的店员仔细盘查家庭住址及用途(话说买菜刀还能干啥),然而最后也没能提走现货,只能通过顺丰快递在两天之后才收到。

在如此讲究销售效率的今天,张小泉的这家门店付着前门高昂的租金、养着三位“认真”的店员、耗时三天才完成一把菜刀的交付,这个效率实在是有点低了。

不过,低效率这种事似乎并不仅仅发生在销售环节,在设计更新、宣传推广方面,似乎也是太慢。

先来看看最近在创业板上市的张小泉(301055)营业收入构成中最主要的剪刀产品的样式:这金银相间的剪刀,貌似跟我们奶奶辈针线筐中的剪刀没什么区别,处处透漏着岁月和年代的痕迹。唯一不同的是,几十年前的奶奶靠他缝缝补补裁剪衣裳最合适不过,而今天的我们不仅没有这项使用需求,更没有这项使用技能。所以,最适合做针线活的金银剪刀,现在真的不需要改改吗?

张小泉鎏金岁月二件套(价格688元)

再来看看门店装修。看看这古朴的陈列、醒目的价签、红黄蓝有序的配色,实在很难配得起前门这里寸土寸金的店面房租。对比国外老字号双立人,同样是几百年前的老品牌,这家德国老字号却恳与时俱进的装修成了能够让消费者装13的样子。

德国双立人消费体验店

位于北京前门的张小泉门店

所以,老字号的“老”,到底应该体现在哪里?

一.萧条的增长

在老字号崛起、新国潮大热的今天,再大的风口似乎也没带动张小泉。

1.从总量规模上看,基数太小、增长也不快

2018-2021年上半年,张小泉的营业收入分别为4.10亿元、4.84亿元、5.72亿元和3.30亿元,增长速度分别为20.15%、18.03%、18.23%和31.72%。照此速度增长,不知还有多久才能赶上营收将近两百亿规模的竞争对手苏泊尔。

2.从产品类别上看,品类较少、不够丰富

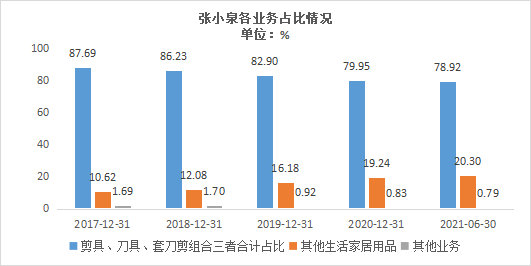

2018-2021年上半年,张小泉的剪具、刀具、套刀剪组合占比虽然略有下降,但合计占比仍然接近80%,其他生活家居用品和其他业务收入占比不足两成。也就是说,张小泉目前确实还是传统的剪、刀业务为主,新业务(其他业务)占比很少且增速很慢,所以短期内很难看到新的增长点出现。

2017-2021年上半年张小泉各业务占比情况

二.失落的原因

百年品牌为何打不过苏泊尔之类的后起之秀,张小泉真的不得不从自身找找原因。

首先,就是品牌定位不够年轻化。

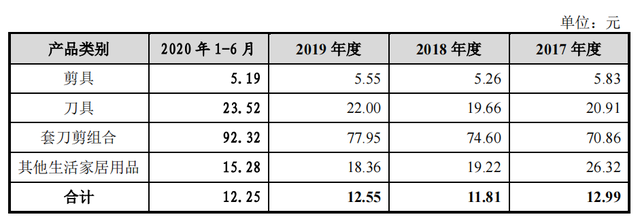

张小泉虽然这几年广告投入并不少,但似乎还是没有跟上年轻人的步伐。如前所述,门店还是五六十年代的样子,商品陈列要说延续了老国营店铺的方式也不为过。而在这个得年轻者得天下的消费时代,定位不年轻,价格和销量就都上不去。2017-2020年上半年,剪具的单价不升反降,刀具单价在3年半之内的涨幅仅为12.48%。所以,我们只能说这个老字号真的很“良心”了。

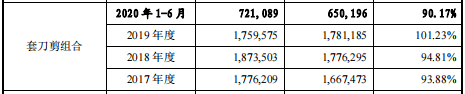

不够年轻化带来的另一个弊端,就是产品的复购率不高,最终体现在销量增速不大。以套刀剪组合为例,2017年该产品的销量为177.62万套,2019年的销量为175.96万套。原因何在?没有喜好善变的年轻消费群体助力,精打细算的主妇们都是以传家的心态去买每把菜刀的,复购率怎么能上的去呢?

2017年-2020年上半年套刀剪组合销量(单位:套)

其次,就是产品功能不够与时俱进。

暂且不提张小泉的主力产品功能问题,咱们先看最容易推陈出现的其他生活家居用品部分,公司也着实没什么创新科研。在招股说明书的产品介绍中,竟然还发现了“汤婆子”(类似于茶壶,旧社会灌上水用来暖手,下图第3个)这一产品!请问这样一件在古代著作中才算流行的生活器具,如何能够打动21世纪的主流消费群体?

最后,就是产品单一化严重。

想靠一刀一剪闯天下的张小泉,在资本这里恐怕要遭遇严厉考核。毕竟自己的规模不足6亿元,还不到苏泊尔的零头。这足以说明,再好的老字号,少了新的产品和新的卖点,在今天也是很难做大规模的。

三.红墙的疑问

虽然说不到6亿元的规模已经很小,但就是这6亿元,富凯大厦也对其打了大大的问号。

在IPO审核过程中,富凯大厦对于张小泉开展了三轮问询,剑指张小泉的经销模式和销售返利两大痛点。

痛点一:经销模式

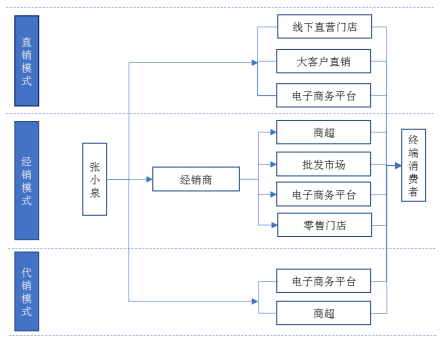

经销模式有别于直销模式和代销模式,是张小泉直接将产品卖断给经销商,经销商再通过其渠道销售给下游的商超、批发市场和零售门店等。

直销模式、经销模式与代销模式示意图

经销模式的优点在于无需自建渠道就能在短期内扩充销售网络,当然缺点也是十分明显的,那就是会被经销商分掉部分利润、丧失部分定价权。

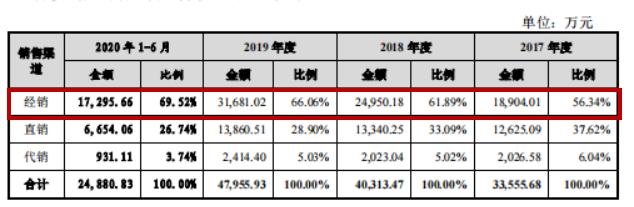

再来看张小泉的经销模式,公司2020年上半年通过经销实现的营业收入占比高达69.52%,而且经销模式占比在三年来一直呈上升趋势。

张小泉经销模式营业收入占比近七成(摘自公司招股说明书)

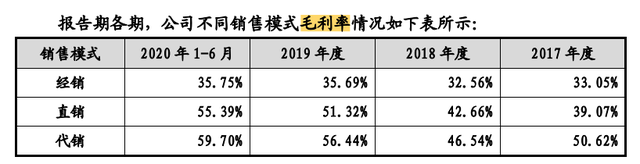

占比最高的经销模式,给张小泉带来的确是最低的毛利率。2020年上半年,公司经销模式毛利率为35.75%,较直销模式和代销模式的毛利率分别低了19.64个百分点和23.95个百分点,这也印证了此前我们对于经销模式下,公司会丧失部分利润的判断。

张小泉不同销售模式的毛利率水平(摘自公司招股说明书)

由于经销模式是一次性买断商品、一次性确认收入,所以不少公司通过这种模式去提前做高销售收入,这种销售模式带来的舞弊嫌疑恐怕也是富凯大厦三次问询的主要原因。

痛点二:经销商返利差异

除了刚刚提到的经销模式,张小泉对不同经销商天差地别的返利水平也是引起了红墙警惕。

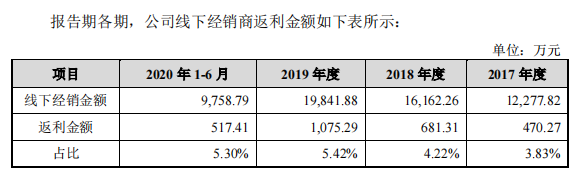

首先,经销返利总体水平逐年上升。

2020年上半年,张小泉经销返利金额占经销金额的比例为5.3%,全年预计会更高(因为全年经销额会更高,经销返利就会更高),经销返利总体水平呈现逐年升高的态势。

张小泉答复红墙关于经销商返利的具体情况

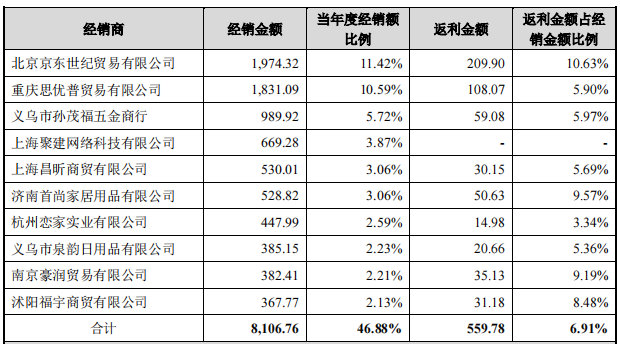

其次,不同经销商返利水平差异较大。

2020年上半年,张小泉对北京京东世纪贸易有限公司(即京东平台)的销售返利比例高达10.63%,但对上海聚建网络的返利金额竟然为0!

从销售规模来看,上海聚建网络排名经销商第四位,且增速很快,但是张小泉竟然以其“预计无法完成全年业绩指标”为由,没有计提一分钱返利。

张小泉这种以预计(随机)计提返利的方式实在是与众不同。

张小泉排名前十位经销商的经销金额及返利情况

最后,张小泉竟然还出现了供应商与客户重叠的情况,比如:

1.既向安徽省创诚物流有限公司采购锅铲漏勺等杂件,又向其销售产品;

2.既向杭州李德顺刀具有限公司、杭州张生记剪刀制造有限公司销售钢材,又向二者采购刀具、剪具。

所以,上述这些神操作难道真是老字号特有的现象?

四.结语

根据张小泉的《招股说明书》,公司本次IPO计划募资4.55亿元,用于张小泉阳江刀剪智能制造中心项目、企业管理信息化改造项目以及补充流动资金。

是的,你没有看错,张小泉新募集资金仍然不走多元化道路,仍然要在刀子和剪子的江湖继续坚持。对此,资本市场则毫不留情的给出了6.90元/股的发行价格。这个价格较此前张小泉预估的低了不少。原本,公司计划发行3900万股,募集资金4.55亿元。但按照目前这个发行价格仅仅能够募集2.69亿元,为计划募集金额的59%。

所以,虽说在9月6日上市第一天,张小泉的股价又奇迹般的支楞了起来,但别忘了,对于创业板55亿的盘子,一切言之尚早。狂热过后,希望别留下一地鸡毛才好。

最后,说回到开头馍馍那把三年前买的张小泉菜刀。三年过去了,在各种绞肉机、料理机的帮衬下,那把确实锐利但确实沉重的菜刀,终于因为寥寥无几的使用次数而被弃于柜底落灰。

下次回购?不知要再等到何时了。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。