作者/星空下的牛腩

编辑/菠菜的星空

排版/星空下的小鱼

涨多了会跌,跌多了会涨,自然之理也。

这几天,被嫌弃了半年的喝酒吃药行情,好像又回暖了。所以,该不该冲,该怎么冲,就成了很关键的问题。

先看该不该冲。

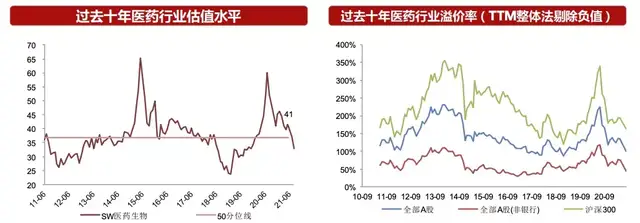

尽管上半年跌的最狠,但喝酒吃药的基本面逻辑并没有变化。换言之,春节前后的涨跌,无非就是估值的膨胀、收缩而已。不少白酒公司的市盈率,已经来到了长期均值附近;生物制药行业的市盈率,更是在8月底降到了33倍,而这是十年来的相对低位。

未来十年,人们会不喝酒不吃药吗?肯定不会。这意味着喝酒吃药作为刚需的基本面逻辑没变。所以,在基本面确定的前提下,布局估值修复行情,是容易取胜的。

既然可以试着冲一冲,那么再来看该怎么冲。

如果非要在白酒、医药中二选一的话,那么医药的前景无疑更光明。人可以不喝酒,但不能不吃药。从这个角度讲,医药比白酒更刚需。

医药股杀估值的时候,恰恰是上车行业龙头的好时机。可问题是,创新药龙头恒瑞医药(600276)今年的半年报,可谓是近十年来最差的一份。这不禁让人怀疑恒瑞股价的腰斩,到底是在杀估值,还是在杀业绩。

近十年来,恒瑞的持营收、净利润,通常都能维持每年20%的同比增长。然而,根据恒瑞今年的半年报,上半年132.98亿元、同比+17.58%的营收如果还算正常,那么25.62亿元、同比+3.1%扣非净利润,简直就是离大谱。

业绩增长放缓+药品集采带来悲观预期,恒瑞的创新药神话像是一幅即将破灭的样子。但其实不是。反驳的理由包括以下2方面:

1.市场误区。市场一直将恒瑞视为A股创新药龙头,然而,客观来讲,恒瑞的仿制药业务,仍是公司营收的主要来源。而创新药上半年的营收尽管同比增长43.8%,达到了52.07亿元,但在总营收中的占比仍然只有39%。恒瑞的创新药业务,的确在A股同行中领先,但将其作为纯创新药公司的定位,显然导致了估值泡沫的膨胀,也是在拔苗助长;

2.集采影响。以低价换销量的集采,在过去几年中,带来了药品、器械中标价的大跳水。恒瑞当然也没有逃过集采,不过,集采打击的是恒瑞的仿制药,而非创新药。自2018年以来,恒瑞进入集采的仿制药共28个品种,其中中选18个,平均的降幅超过72%,严重拖累公司业绩增长。

图片来源:恒瑞医药2021年半年报

也就是说,有些资金把恒瑞整体的业绩,简单归因于创新药业务,而当看到整体业绩增长放缓时,就想当然地怀疑创新药业务见顶,结果造成了恒瑞估值的剧烈变动。

创新药是长期赛道,而这种这种缺乏耐心的做法,显然无法与长期赛道的节奏相适应。

毫无疑问的是,创新药仍然是恒瑞成长的发动机。因为股价是未来现金流的决定的,所以恒瑞的未来比现在更重要。具体来讲,有以下3方面值得重视:

1.恒瑞已上市的创新药拳头产品,例如甲磺酸阿帕替尼、卡瑞利珠单抗等,其实都是多年之前的研发管线(即创新药研发布局)在当下的变现,这些已经在很大程度上被反映到过去的股价中了,并不会对未来的股价造成很大影响;

2.充足的研发费用,是创新药研发能力最基础的保障。在这方面,恒瑞长期以来都保持着行业领先的研发投入力度。除此之外,恒瑞还直接将研发投入费用化,而非将其资本化。费用化的缺点是影响当期利润,优点是利于后续利润的释放,而资本化则正相反。恒瑞的研发投入是可以资本化的,但恒瑞仍然选择了费用化,这种保守会计处理方法,其实是先苦后甜;

3.丰富的在研管线,保障了未来业绩的持续性。根据恒瑞今年的半年报,公司在研创新药管线超过40个,其中至少有14个已经进入了III期临床,广泛覆盖乳腺癌、II型糖尿病、胃癌等多种适用症。

其实,恒瑞的看点是研发能力,而研发能力说到底,还是人的因素在起作用。这就很考验管理层的眼光和格局了。

在恒瑞近来股价大跌之后,公司老董事长孙飘扬再度出山(上一任董事长周云曙没赶上好时候)。恒瑞的前身,连云港制药厂,最早只是一家生产紫药水的小厂。公司向创新药的成功转型,便是由孙飘扬主导的。恒瑞上市的这么多年,孙飘扬已经证明了自己的能力。此番再度披挂上阵,孙飘扬无疑向市场传递了积极信号。

为了应对外界环境的变化,除了管理层的变动之外,恒瑞也开始调整自身的研发模式。以前是主要依靠自研,而现在恒瑞也开始通过产品的收购(常被称为BD),进一步丰富管线。比如恒瑞最近就通过与大连万春的战略合作协议,获得了肿瘤免疫药物普那布林的独家商业化权益。

有些观点会认为,收购不如自研那样硬核。这其实有点钻牛角尖了。资本市场只问结果,不问过程。就拿美股同行来说,辉瑞(PFE)在肿瘤领域的多条管线,都是买来了;甚至研发投入力度最狠的吉利德科学(GILD),也是靠收购撑起了肿瘤领域的研发管线。由此可见,不管是自研,还是收购,只要能创造商业价值,就是利好。

创新药龙头恒瑞,当前向自研+收购的转变,也启发我们,在创新药选股时,眼界可以放宽些。能通过收购,成功切入创新药赛道,也是能力的体现。而且,收购也是很讲究的,不仅要很好的消化收购来的管线,而且还要想办法使其与自研管线形成协同效应。收购的学问,也不比自研少。

与自研、收购类似的认知盲区,还出现在大盘指数上。比如这几天就是上证的表现强于创业板。对于这是不是资金正在调仓的信号,只有事后才会有明确的结论。但这并不妨碍我们关注那些估值已经杀到位的白马股。

杀估值可以持续一时,但不能持续到永远,尤其是对于擅长长跑的白马股更是如此。相比之下,别看赛道股眼下涨得爽,一旦增速放缓,就很可能出现恒瑞上半年这种股价腰斩的情况。

公司业绩在一两个季度内有所波动,是很正常的。但缺乏耐心的资本市场,总会对此疑神疑鬼。事后看来,牛股的这些波动,只是大行情中的小调整,但真正在调整中上车的投资者又有多少?这就是我们作为投资者,需要独立思考的地方。

相关阅读:

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。