作者/星空下的牛腩

编辑/菠菜的星空

排版/星空下的小鱼

大局观对于投资很重要。

比如,担当行情主线的新能源,其实是为了服务碳中和大局。理解了这一点,就能明白为何绿色电力交易能成为新热点,道理很简单,绿色电力交易也是为碳中和服务。

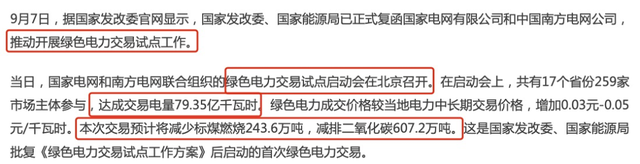

热点的直接成因,仍然来自文件支持。9月7日,重要部门授意国家电网、南方电网推动开展绿色电力交易试点工作。在当天召开的试点启动会上,共17个省份259家市场主体参与,成交绿色电力79.39亿度,相当于减少标准煤燃烧243.6万吨,减排二氧化碳607.2万吨。

图片来源:证券时报网

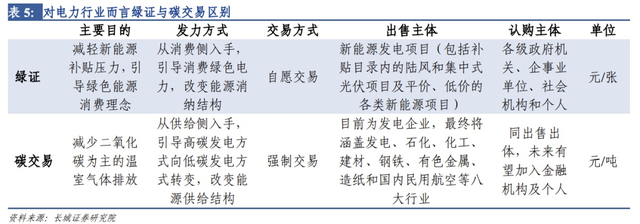

其实,绿色电力交易不算全新的题材。在2017年,我国开始实施绿证交易。绿证可大致理解为绿色电力的购买证明。绿证的卖方主要是补贴范围内的陆上风电、集中式光伏电站,买方则主要是各机关、企事业单位等等。

绿证交易听起来跟春节前市场热议的碳交易类似,毕竟两者在本质上都是在向光伏、风电等可再生能源电力倾斜更多利好。但是,两者在机制上,还是有区别的,主要表现在以下3方面:

1.参与主体不同。碳交易的买方、卖方,目前都是发电企业。碳排放额度的买方,通常是高碳排放的火电。卖方则是额度有盈余的光伏、风电。相比之下,绿证交易的区别在于,买方是用电方,而非发电企业;

2.交易方式不同。碳交易带有一定强制性,被强制纳入控制排放的企业一旦超过排放额度,则必须要从外部购买新的额度。而绿证交易目前则是自愿的。购买绿证是彰显社会责任的行为,虽然值得鼓励,但并非强制;

3.发力方式不同。碳交易是从供给侧入手,让高碳发电方补贴低碳发电方。而绿证交易则是从供给端入手,让用电方补贴低碳发电企业。这样一来,社会也能分担一些新能源补贴的财政压力。

也就是说,有了绿证交易+碳交易,新能源发电就能靠需求侧+供给侧两条腿走路。新能源发电又成了利好对象。

不过,盘面上的反应,乍看上去,有些出乎意料。领涨股当中,反倒有一些之前备受嫌弃的火电股。

原本预期悲观的火电股,怎么也成了如今的利好对象?

实际上,绿证交易的背后,不仅是碳中和的大局,也是电力市场化改革的大局。长期以来,我国在用电侧并不是完全市场化定价,而煤炭等发电上游环节,却是市场化的。这就导致国内的发电公司,无法将成本上涨顺利地向下游传递。

市场是配置资源的有效手段,在电力资源上也是如此。其实从供求关系上看,我国的电力仍然供不应求。今年夏天,全国多地出现用电荒。为了优先保障居民用电,河南、云南、内蒙等多地都开始限电停产。

限电停产并不是市场化的手段。因此,在用电荒+电力市场化改革的大局之下,电价上涨预期在不断加强。除此之外,还有3个方面也在强化电价上涨的预期:

1.前面分析过的绿证交易,有让需求侧(用电方)多承担电力成本的意思,也可以理解为一种对于电价上涨的暗示;

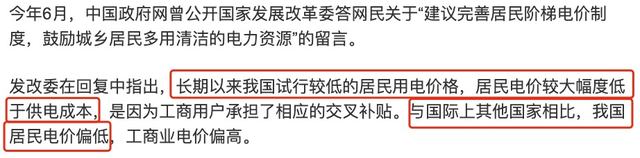

2.今年6月底,重要部门罕见地表示“与国际上其他国家相比,我国居民电价偏低”、“居民电价较大幅度低于供电成本”;

3.前不久,文件明确要求完善峰谷电价机制,建立尖峰电价机制。这其实是一种变相的涨价。

图片来源:证券时报网

也就是说,火电股领涨,是有着直给的逻辑——产品涨价。再加上火电股的估值很低,因此便有了很强的爆发力。

另外,火电股的投资逻辑,还可以考虑3个方面:

1.最近这段时间,由于严格的环保检查导致的低库存,煤炭价格涨得厉害。夹在上下游中间的火电厂,利润空间被大幅压缩。然而,煤炭价格不会一直涨下去,这意味着火电股未来存在着上游成本下降的预期;

2.不少火电股都有在风电、光伏等新能源发电领域的布局。这不仅能在碳交易中,为自身积累更高的碳排放额度,而且随着绿证交易的推广,火电股也能凭借这些布局,获得来自用电侧的补贴;

3.尽管到2050年前后,新能源预计将占总发电量的50%以上,但未来3年,甚至10年内,火电仍将是最主要的电力来源。也就是说,火电的前景没有那么悲观,而且考虑到火电可以起到调节电网功率的作用,火电到2050年也不会退出舞台。

当然,基本面逻辑也需要交易层面的配合。具体来讲,要考虑利好的边际效应。

电价上涨同时利好新能源发电、火电。但是新能源赛道从来就不缺利好,过于频繁的利好,反而会引起市场的审美疲劳。相比之下,对于被低估许久的火电来说,哪怕是一点点利好,都是久旱逢甘霖。而且,火电目前是低位启动,避免了资金的恐高情绪,也更容易吸引后续买盘。

说到恐高情绪,试探3700点的上证指数,面对之前的高点,多少显得有些不自信。其实过分纠结于大盘指数单一交易日的涨跌,不是有大局观的表现。因为趋势不是一天形成的,也不是一天就反转的。

同样地,纠结于一个多月来每天超万亿的成交,是不是来自量化交易,也没有抓住重点。如果对全球资本市场的发展有大局观,就会发现,量化交易并不是新生事物。美股至少在上世纪90年代,就开始出现量化交易,但是这并不妨碍优秀的基本面投资者获利。

其中的道理也很简单,量化交易依靠的数据,只是表象,真正关键的其实是超越数据的经济逻辑,而基本面投资的优势,正是胜在对逻辑的深刻理解。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。