作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的小鱼

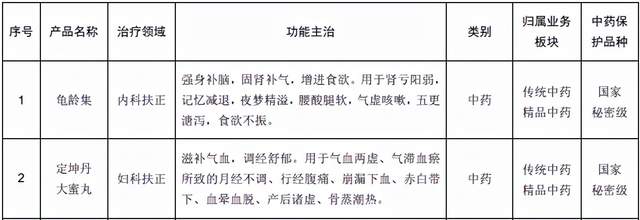

广誉远,听名字就有一股浓浓的历史气息。

这家中药老店距今已有近500年历史,主要生产定坤丹、龟龄集。前者治肾亏,后者补气血。这两种中成药配方,都受国家秘密级保护(有保护期限),地位可见一斑。

摘自《广誉远2021年半年报》

不过,这位百年老字号,混的可不太好。

先是被资本狂人郭家学收购,并入了东盛集团。后因东盛陷入债务危机,广誉远又被拿去抵债,卖给了集团上市子公司东盛科技。自此广誉远间接登陆了资本市场,可经营状况不佳。截止2009年底,广誉远累亏1.1亿,净资产只有2300万。

神奇的是,2016-2018年,广誉远迎来了数百年历史的高光时刻。不过之后,业绩又光速变脸。现在再回过头来看这三年的业绩,带着一种迷之突兀。

摘自:同花顺

广誉远曾经的光鲜背后,究竟有怎样的故事?今年7月,濒危的广誉远被山西国资接手,之后又会有怎样的表现?

一.财报正确打开方式

16-18年,广誉远业绩华丽转身,但财报表现相当诡异。比如毛利率,虽然中药暴利,但广誉远17-18年毛利率超80%也是有些夸张。尤其是,其他年份基本维持在70%左右。

当然不排除这两年,原料价格下降,导致毛利上升。毕竟我们也不知道广誉远的秘密级配方都需要什么原料。不过畸高的,还不止这一个科目。

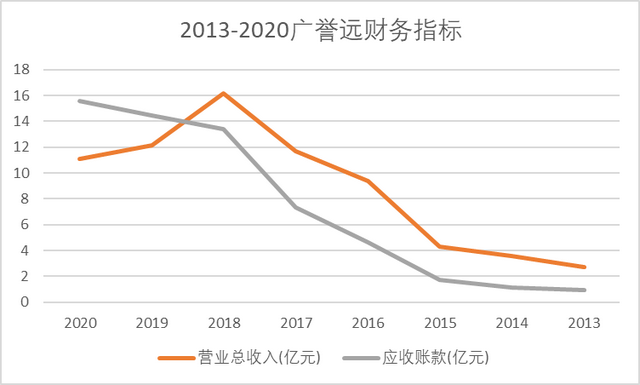

应收账款

2016年,广誉远营收同比增长118%,而应收账款同比增加了168%,占营收总额近50%。这还只是开始。之后两年,广誉远应收账款越滚越高,到2018年,已超营收80%。

也就是说,广誉远这几年虽然卖了不少产品,但大都没收到钱。我拉了一下广誉远应收账款和营业收入的走势,清晰可见,营收几乎全靠应收账款在支撑。

图片来源:公开资料整理

经营活动现金流净额

只卖产品不收钱的问题,在现金流上有更直观的体现。

前面我们看到,广誉远在16-18年净利润屡创新高,然而反应在现金流上,恰恰是这三年现金流出最多。尤其是2018年,本来赚了小4亿,结果经营现金流出了近3亿。

摘自:同花顺

应收账款和现金流会有这样的表现,通常有两种原因:

一种是广誉远在通过赊销扩大市场,理论上,下一年应收到回款。但这三年,广誉远应收账款没见减少,反而合计增加了12亿。

如果说在赊销扩张,那么应收账款增加不奇怪,但是三年增加额是2020年的12倍,正常吗?

图片来源:公开资料整理

而另一种能解释通的原因,就是虚假交易。下游客户配合上游签假合同,甚至都没有真实的产品、资金交付过程。那么下游的货款,自然就都记成了应收,也没有现金流入。

二.财务造假迷雾

扒一下广誉远前后几年的操作,其实也不算虚假交易。广誉远玩的更高级,真假参半。

这个故事还得追溯到2013年。当时东盛深陷债务危机,把能卖的业务都卖了,广誉远几乎成了东盛唯一的业绩支撑。但这时候的广誉远经营不善,根本扛不起这个重任。

当时东盛的实控人,郭家学老板,想了一个奇招。

药品销售,能不能卖出去,非常关键的一点是渠道。针对广誉远渠道薄弱的问题,郭老板开始找合伙人,在各省投建广誉远国药堂系列公司。甚至还进行众筹路演,筹建广誉远医馆。

表面看,郭老板这一策略相当成功。截止2016年9月,广誉远在医院渠道的销售收入仅占35%,也就是说,合资渠道贡献了绝大部分销售额。

摘自广誉远2016年机构调研资料

广誉远在这些合资公司参股比例大约占10%,构不成重大影响,销售药品也不算关联交易。这一套操作,合法合规合理。唯一的一个问题就是,广誉远卖给合资公司的药品,合资公司真的卖出去了吗?

当然你可能想,药品有保质期,如果卖不出去,合资公司在16-18年,不可能会持续大量采购。

确实如此,但有一种情况例外,合资公司赚的根本就不是卖药的钱。

2015年,广誉远发了一项定增。最大的认购方是一个资管计划。定增完成后,该资管计划成了广誉远第二大股东。

摘自广誉远2016年机构调研资料

再往下追,这个资管计划的资金方是谁呢?我检索了一部分名单,发现其中大部分都是合资公司的投资人。

这就完全能解释的通了,合资公司是有帮广誉远拉高业绩的动机的,因为二者完全就是利益共同体。而且合资公司也不是真的出了钱,货款都在广誉远账上挂着应收。

资管计划委托人清单,摘自《广誉远2015年公告》

委托人投资的广誉远系列公司,资料来源:企查查

按照这个办法,广誉远的药品,产多少就能卖多少。无非就是换个仓库放着罢了。那么新的问题来了,为什么2019年广誉远业绩会变脸?

其实这个问题相当简单,看一下几个时间点。广誉远定增2015年发行,3年解禁。广誉远2018年不仅业绩创新高,股价也创新高。也就是说,当年进来的那波投资人,早就可以在高点套现跑路了。

2019年,留给广誉远的,就剩下了一个烂摊子,2020年恶化,2021年,山西国资不得不出手,拯救这个百年老字号。

三.国资出手,何去何从?

吹散了财务造假迷雾后,广誉远能重新焕发生机吗?

历史拖累

来看一组数据。19-20年,广誉远应收账款增加额逐渐恢复到常态。但是应收账款总额已经超过营收,甚至达到了营收的1.4倍。

图片来源:公开资料整理

之所以出现这种情况,一是因为营收规模下降,二是应收总额在增加。而这两项,均为历史所累。

首先从营收的角度来看,16-18年,下游积压了大量库存,所以19-20年都处在存量消化的阶段。考虑到药品保质期一般为3年,那么到2021年,库存危机或能得到缓解。

但是从应收账款的角度来看,如若下游因药品积压,计提大量损失。那么广誉远在16-18年新增的12亿应收,能收回多少?产生的损失又需要多长时间来消化?要知道,在没有计提大量损失的前提下,广誉远已经徘徊在了盈亏平衡的边缘。甚至于2021年上半年,已经亏损了5000万。

根据历年数据,广誉远应收账款/营收,维持在30%-40%,是一个相对合理的水平。什么时候能达到这个目标,广誉远才算真的走出了历史遗留的泥沼。

行业衰退

即便没有历史问题,广誉远的发展也不容乐观。

其实这也不是广誉远自己的问题,放大到中药行业,都在遭遇信任危机、市场流失。2016-2020年,整个中医药制药市场,年均复合增速仅为3.7%。尤其是18年以来,几乎没有增长。

而这个市场规模,比较的还是销售额,而非销售量。在遭遇销量瓶颈之后,中成药以片仔癀为首,都在频繁提价。所以若剔除价格影响,中药市场,已在下滑。

2021年上半年,广誉远营收规模3.75亿,估算全年,应不会超过8亿。相较2020年又降了近30%。但恐怕,现在还处在从2018年高点,稳中下滑,逐渐恢复的过程中,还没有降到真实的市场需求。

不考虑16-18年的畸增,2015年,广誉远营收只有4.28亿。按照行业3.7%的增速来算,到2021年,也就只有5亿多。乐观估计,到2022年,或许能维持平稳,止住下滑的趋势。

另外,在整个行业都依靠涨价,来拉动业绩的背景下,广誉远这条路也基本走不通。既没有片仔癀的绝密配方优势,又没有足够的产品认可度。而且广誉远的中药产品,价格已经高的很离谱了。

中药不易,广誉远更难。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。