作者/星空下的牛腩

编辑/菠菜的星空

排版/星空下的小鱼

喊锂矿涨价喊得嗓子都哑了,但总有小伙伴嫌矿太贵不管上车。瞧瞧,锂矿又涨价了!(上车的记得给个赞,没上车的赶紧关注一下不迷路)

新能源行业,越是上游越敢涨价。

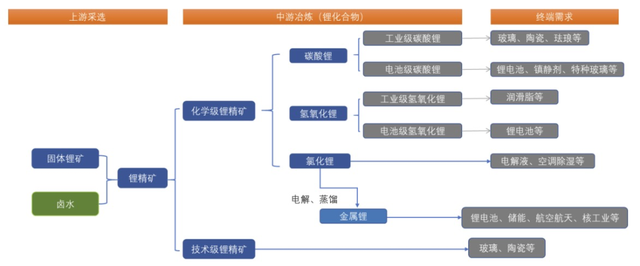

锂电池的上游材料,也就是碳酸锂、氢氧化锂等锂化合物,它们的涨价对于股市而言,早就不算大新闻了。随着景气度不断沿着产业链向上游传导,锂化合物所依赖的上游资源——锂精矿(一般通过锂辉石制得)也开始暴涨,而且力度丝毫不逊于锂化合物。

注:锂辉石晶体≠锂辉石精矿

北京时间9月14日下午,澳大利亚头部锂矿公司Pilbara(皮尔巴拉)结束了今年第二次锂精矿拍卖,最终成交价高达2240美元/吨,在创下历史新高价的同时,也远超每吨1600~2000美元的普遍预期。

图片来源:上海证券报

根据海通证券的测算,在此价格基础上,如果再考虑到海运运费涨价,对应的锂盐生产成本就在15万元/吨以上,相应的电池级碳酸锂价格将突破20万元/吨——这将超过上一轮周期的顶点,也就是2017年的17万元/吨。

不过,需要注意的是,本次锂精矿拍卖更像是敏感情绪的体现,而非反映实际的生产情况。原因有2点:

1. 此次的拍卖量只有8000吨,折合碳酸锂不足1000吨。相较于国内头部厂商每年10万吨级的产能,这只不过是个零头;

2. 根据国内的一些纪要,拍卖价是在最后5分钟被拉起来的。这种突击式拉盘,既可能是缺矿的小厂商所为,也可能是因为投机资金炒作。

透过现象看本质。比拍卖价更关键的,其实是整个锂资源产业链投资逻辑的变化。

去年三季度,锂资源股起涨之时,当时的核心逻辑是下游需求增长带来的乐观预期。故而,在乐观预期的主导下,不仅股价先于业绩启动,而且赛道>个股,行业级别的机会强于个股机会。

然而,锂盐涨价、锂资源股业绩改善,已经是今年上半年的既成事实。当初发动行情的预期,已经不再那么重要。眼下最关键的,是要拿出漂亮的业绩。毕竟股价已经涨了那么多,只有业绩超预期增长,才能保证泡沫不被刺破,进而吸引后续买盘。

也就是说,锂资源股的核心投资逻辑,已从预期驱动转变为业绩驱动。个股机会将取代行业级别的机会,让选股变得很重要。

这时就需要抠细节了。比如竞争壁垒更高的产品,就是值得关注的方向。在这方面,电池级氢氧化锂(以下简称电氢)要比电池级碳酸锂(以下简称电碳)更乐观。

图片来源:天齐锂业2021年半年报

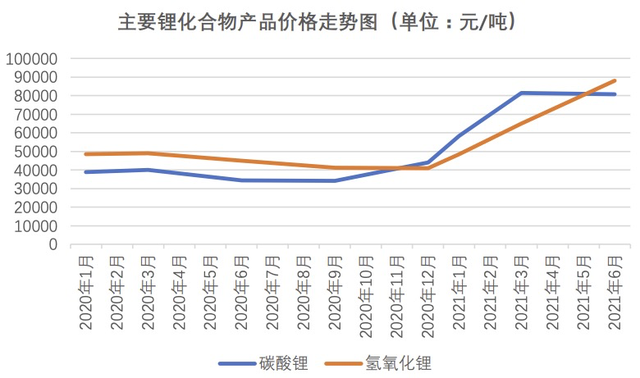

在下游应用方面,电氢是高端三元锂电池正极的首选锂盐,而便宜的磷酸铁锂电池则常用电碳。去年电碳价格先于电氢回暖,主要是因为磷酸铁锂开启了第二春行情。不过,能量密度更高的三元锂还有性能提升的空间,而潜力已尽的磷酸铁锂就只剩下低成本一条路了。

图片来源:亚洲金属网

但问题是,如果过分强调低成本,那么很可能会导致偷工减料。比如在磷酸铁锂电池中,用准电池级,甚至工业级碳酸锂替代电池级碳酸锂。

举个例子,我国锂资源主要以含锂卤水的形式,寻在于青藏高原的盐湖中。然而,我国含锂卤水品位较低,虽然生产工业级碳酸锂问题不大,但不是所有的盐湖都能生产出电碳。也就是说,原本更高的门槛,将一些低端产能挡在了动力电池行业之外;而一旦门槛降低,就会有大量低端产能涌入市场,进而增加价格战的风险。

相比之下,电氢的门槛是越来越高的。具体表现为以下3方面:

1. 电氢在去除杂质方面的标准,要全面严于电碳。虽然其中的化工原理并不复杂,但如何将原理变为现实,则需要厂商不断地完善生产工艺;

2. 如果工艺无法在短期内提高,那么就得使用优质资源来进行生产。在这方面,国内头部厂商的电氢工艺,几乎都是以锂精矿为起点;

3. 电氢的产品附加值更高。通常生产1吨电碳需要8吨锂精矿(氧化锂含量6%),而生产1吨电氢只需要7吨锂精矿。按理说,原材料成本更高的电碳本该更贵,然而实际上却是电氢的价格高于电碳。

图片来源:天齐锂业2021年半年报

因此,一个最直观的逻辑是,具备电氢产能优势的锂盐厂,无疑是行业当中核心的基本面龙头。

这些头部厂商,为了强化自身对资源的掌控能力,会积极布局锂矿资源,实现上下游一体化。说白了就是家里有矿。比如说文章开头拍卖锂精矿的皮尔巴拉,其股东名单里面,就有国内锂资源龙头赣锋锂业(002460)。

其实,国内另一大锂资源龙头天齐锂业(002466),更是家里有矿的典型代表。西澳最大、最优质的锂辉石矿山格林布什,就是天齐旗下的重要资产。格林布什的锂精矿,几乎都是由天齐、美国雅宝这两大股东的大订单来内部消化,很少有散单流入市场。

翻看天齐的财报,便不难发现,天齐有点像西澳锂精矿的“二道贩子”。从西澳进口的锂精矿,自然是优先满足自身产能,而剩下的锂精矿则对外销售,成为天齐重要的营收来源。

从这个角度讲,赣锋、天齐不一样。赣锋以锂盐深加工为主,而天齐既做深加工,又卖矿。

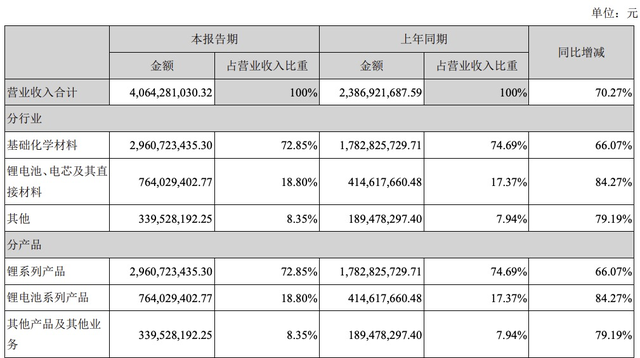

图片来源:赣锋锂业2021年半年报

锂精矿处在锂资源产业链的最上游,所以,锂精矿往往是最后涨价的。从天齐今年的半年报中,可以看出,上半年锂矿的营收是同比下降的。而锂精矿真正开始加速上涨,其实是最近几个月的事。

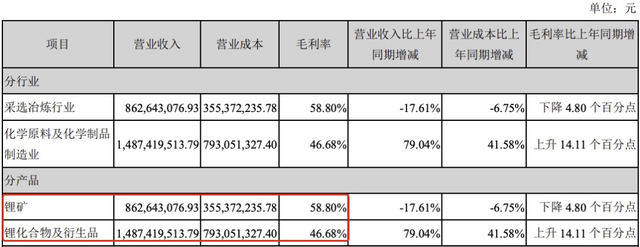

图片来源:上海证券报

今年上半年,天齐锂矿产品的毛利率为58.8%,高于锂化合物及衍生品46.68%的毛利率。由此可见,直接卖矿是天齐最赚钱的生意,而且这还是在锂精矿刚开始涨价时的情况。所以,单是锂精矿价格的加速上涨,就让天齐的业绩仍有想象空间。

图片来源:天齐锂业2021年半年报

最近这段时间,不仅是锂,甚至整个元素周期表大范围涨价,的确让人持续兴奋。不过,对风险保持敏锐,是永远正确的。元素周期表行情,大半都是靠资源股撑起来的。

而一个悲观的情况是,几乎所有的资源股,都是不能长期持有的,都不能拿来搞巴菲特式的价投。不然,也不会有云南铜业(000878)的惨案。从2007年夏天,创下了97元的历史大顶之后,公司股价便开启了漫漫熊途。那些站在历史大顶上的投资者,估计到现在还没解套。

尽管在某些时刻,由于需求的暴增,供给有限的资源会出现价格暴涨。但从更长的经济发展历程来看,资源的经济价值是在不断下降的。资源的终端价格≠资源股的价值。只有那些能在周期波动中,提高自身经营水平的公司,才会最终幸存。从这个角度讲,资源价格暴涨的盛宴,永远只属于少数人。

相关阅读:

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。