作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的小鱼

这两天,恒大财富暴雷,让恒大现在本就不富裕的家庭雪上加霜。

先给大家梳理一下事件经过。

- 9月8号,恒大财富部分理财产品到期,未兑付;

- 9月9号,暴雷事件在网上发酵,且曝出恒大财富法人杜亮,自己认购的890万理财,已全额提前赎回;

- 9月10号,许家印放话:我可以一无所有,但投资者不能。承诺尽早全部兑付;

- 9月13号,网传杜亮给出了三种兑付方案:分期付款、以房抵债、冲抵购房尾款。不过投资人并不买账,要求实行杜亮方案。

到现在为止,这事还没有解决。但大概率,雷声大雨点小,后续就等着投资人逐渐妥协了。

当舆论逐渐归于平静之后,再来看恒大财富暴雷这件事,似乎透着一丝不合常理。

恒大财富未兑付产品总额400亿,但注册资本只有10亿。恒大财富到底是干嘛的?是怎么募到这么多钱的?钱去哪了?

而恒大集团,总资产2万多亿,即便是在房地产走衰,以及三道红线压力下,资金链紧张,但截止2021年中,恒大账上非受限的现金及等价物也有867亿,搞不定400亿的兑付?

数据截止2021年6月30日

一、恒大财富,P2P转型

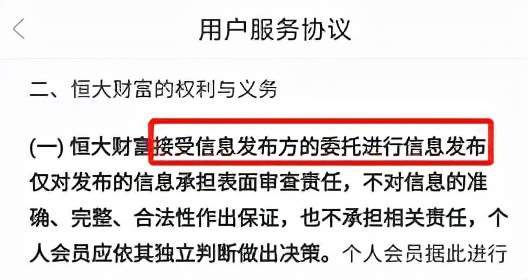

官网显示,恒大财富,全称恒大金融财富管理(深圳)有限公司,主营财富管理咨询和社区金融。

看不太懂。为了搞清楚恒大财富的业务,我专门去注册了恒大财富APP用户。根据用户协议描述,恒大财富就是一家信息中介服务平台,负责且仅负责发布融资产品信息。投资人通过购买融资产品,把钱直接出借给融资方。恒大财富在中间收取平台服务费。

2021年2月8号更新

这项业务还有个更通俗的名字:P2P(网络借贷平台)。

恒大财富成立于2015年,正是 P2P野蛮生长的时候,看来恒大当年也是想来分一杯羹。不过P2P模式下,由于没人对融资方进行风险审核,最后频繁暴雷。导致到现在,大家都还处在“谈P2P而色变”的阴影下,P2P也成了监管重点打击对象。

目前,恒大财富已进行业务转型,APP上没有发P2P融资产品,取而代之的是一个预约咨询入口。留下个人信息后,会有顾问回访,一对一推荐理财产品。所以现在这个APP,其实就是把历史的P2P客户,从线上转到线下的通道。

了解了恒大财富的来历之后,我发现,除了一些历史的线上客户资源外,恒大财富几乎什么都没有。没有金融牌照,没资格募资,也没资格放贷。

那么,恒大财富是怎么发的理财产品,募来的钱又是怎么投出去的?

二、钱从哪来,又到哪去?

碰巧,我曾接触过这类P2P公司的业务转型。简单来说,就是以前干的是中介的活,搭了一个平台,借贷双方在平台上自己达成交易。现在平台被取缔了,所有业务都转到了线下。但本质上,还是一边找投资人募资,一边找借款人放贷,公司在中间赚差价。

那这些没资质的P2P公司,具体是怎么干的呢?

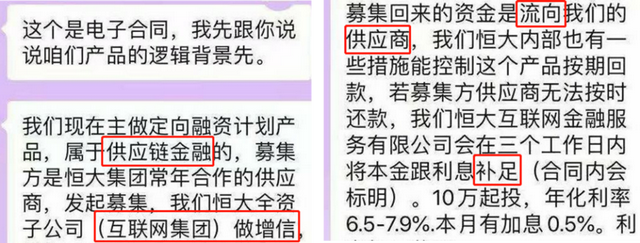

又碰巧,我在某乎上看到了恒大员工对于理财产品的介绍(↓)。划重点,募集的钱都流向了恒大的供应商,恒大财富为投资人兜底,进行差额补足。

资料来源:某乎问答

这个业务模式,跟我曾经接触的,不能说很像,应该说一模一样。它还有一个更专业的名字,叫供应链金融。

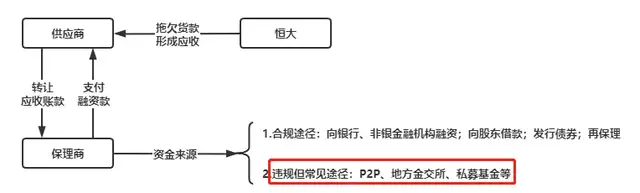

这项业务的起因,是恒大拖欠供应商货款,而供应商又着急用钱。怎么办呢?这时候就出来了一个保理商的角色。他跟供应商说,你把恒大欠你的账款折价卖给我,我去找恒大要钱。

但这个保理商,自己也没多少钱。所以他把恒大的应收账款买过来之后,一般都会拿着这个再去做融资。比较合规的途径,就是再卖给银行,或者找券商,把这包资产包装成一个能对外销售的产品(ABS)。

这个办法好是好,但是要求高。对欠钱的恒大,供应商,已经保理商都有准入门槛。就凭恒大现在这个口碑,大概率搞不定。

所以在这个行业,还有另一种相当常见的方法,就是保理商把这个应收账款,直接通过P2P,或者地方金交所(金融资产交易所)转让。甚至也有可能会包装成私募基金产品,找客户认购。恒大财富客户购买的理财产品,应该就属于这种。

可见,在这个结构中,钱虽然实际流向了供应商,但产品能不能如期兑付,完全取决于最底层的债务人恒大,能不能还钱。

通常,为了让这个产品看起来更安全,也方便去吸(hu)引(you)客户,恒大这边得提供一项增信措施,也就是上面说的差额补足。意思就是,如果投资人到期没拿到兑付款,差多少,恒大就补多少。

看到这大家应该猜到了,恒大财富这种P2P转型的公司,并不是自己募资自己放贷。而是充当那个拉客户,并且为风险兜底,提供差额补足的角色。这也就能解释了,为什么暴雷之后,投资人都找恒大财富要钱。

三、财富爆雷,细思极恐

理清了整个流程之后,我们再来看几个问题,细思极恐。

第一,牌照滥用

供应链金融,诞生的初衷是为供应链上的上下游,解决资金占用问题。所以衍生出了保理这个角色,和保理牌照。

但是看看实际中是怎么应用的?

我查了一下,恒大自己有三家保理公司,其中两家已注销,但现在依然有保理资质。那么在这个业务结构中,很可能就只有三方,恒大、供应商、投资人。而兜了一大圈的结果,就是让恒大,拿到了公众的钱,去为自己向供应商还款。

资料来源:企查查

换句话说,这种业务结构,本质上就是为恒大,再造了一个提款的银行。

第二,枉视法规

从监管的角度来看,出现问题就要解决问题。

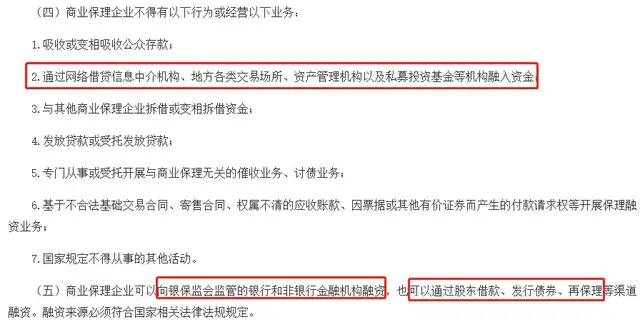

2019年10月31号,针对商业保理乱象,监管部门专门发布了《关于加强商业保理企业监督管理的通知》, 明确保理不得通过P2P、金交所、私募基金、资管机构募资。

禁止行为直击命门。

但从结果来看,似乎并没有完全堵住漏洞。不知道是枉视,还是上有政策下有对策,两年后的今天,仅恒大财富一家公司,在外仍有400亿理财。

第三,并非个例

更可怕的是,恒大财富不是个例。

无论是我曾接触过的,还是恒大财富,都不过是这个市场中的一小部分。P2P转型的企业要存活,必须要把业务走成闭环。

资金这端,P2P、金交所、私募基金、资管产品,甚至包括信托,都是相对比较容易的募资通道。资产这端,也不仅仅局限于to B的供应链金融。我们日常接触到的,住房/车辆抵押贷款、消费信用贷款,或都是其中一种方式。

通常,投资人根本不知道自己的钱投向了什么产品,不知道谁在中间做风控,是不是有能力做风控。而这才是决定产品会不会暴雷的关键。很多时候,产品刚兑的背后,不是风控主体能力有多强,而是靠的是击鼓传花。迟早有一天,会有人会拿到最后一棒。

这个行业,即便有违规,但只要不暴雷,就万事大吉,而一旦暴雷,也追悔莫及。

四、看似暴雷,实则卖房

回到恒大财富这件事。开头我们留了一个问题,恒大财富未兑付资产总额400亿,而恒大可用现金超800亿,为什么会暴雷?

其实我第一次看到400亿这个数字的时候,是相当惊讶的。怎么可能有这么大规模的理财产品,同时到期?理财产品都是分期次的,单期通常不会这么高。如果真的单期,或者说近期同时到期就400亿,那总规模得多吓人?

所以很可能,400亿是所有未兑付的,其中还包括未到期的。那也就是说,恒大财富当下急需兑付的缺口,可能并不多。手握800多亿现金的恒大,怎么可能还不起?

唯一合理的解释就是,不是还不上,而是不想还。

带着这种疑问,我又研究了一下恒大财富给出的三种兑付方案。概括一下就是,要想拿钱就等着,30个月之内还你。要是等不起就给你房子。如果已经买了恒大楼房,就给你冲购房尾款。

换位思考,舆论恐慌之下,投资人大概率会选房子。

债转房,是不是有一种似曾相识的感觉?

去年恒大近900亿战略投资人,被迫债转股。现在把这个股字,换成房,丝毫不违和。都是套路。

表面上:我可以一无所有,但投资者不能。

实际上:投资者可以一无所有,但我不能。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。