作者/星空下的大西瓜

编辑/菠菜的星空

排版/星空下的小鱼

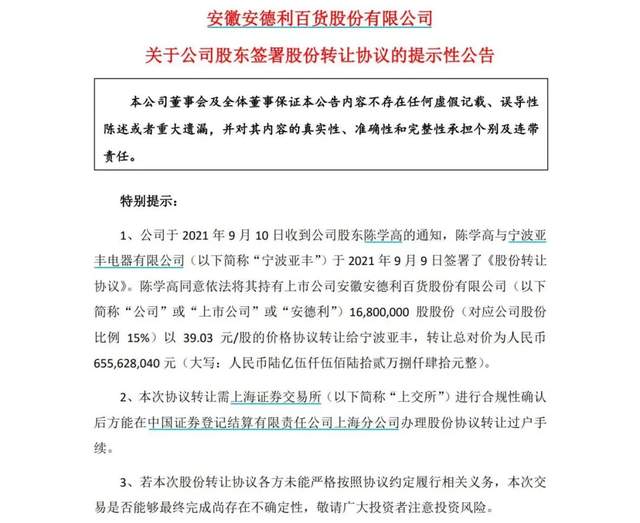

2021年9月9日晚间,上市公司安徽安德利百货股份有限公司(以下简称“安德利”,603031.SH)发布公告称正在筹划以现金支付的方式购买宁波亚锦电子科技股份有限公司(以下简称“亚锦科技”,830806.NQ)36%的股权,并受让后者15%股份对应的表决权,从而实现对亚锦科技的实际控制。

根据公告,本次重大资产重组由两部分组成,二者互为条件:

- 公司拟以不低于24亿元购买宁波亚丰持有的亚锦科技36%股权;

- 公司大股东(原实控人)陈学高以不低于6亿元收购安德利现有全部资产和业务,包括商业零售业务、其他任何现有业务及与该业务相关的全部负债。

西瓜君发现,其实在收购公告出台前,两家公司的股价就出现了明显的异动。自8月26日开始,安德利股价一路上扬,从27.2元/股涨到9月13日最高价44.14元/股,涨幅最高达62.28%。

而新三板市场上,亚锦科技股价也从8月23日的0.77元/股一路涨到9月13日最高2.4元/股,涨幅达惊人的211.7%。不得不让人怀疑消息已经提前泄露出去。

相对于本次股价的异动内幕,西瓜君更关注本次重组方案及交易双方本身,尤其是买方的股东背景和标的公司的核心资产——南孚电池。查询相关信息后,本次“资本盛宴”的逻辑似乎逐渐清晰。

“蛇吞象”的背后,资本大鳄若隐若现

作为一个仅仅在区域县域市场提供自营百货零售的上市公司,安德利的业绩的确不够亮眼。

2018年末至今,公司净利润不忍直视,去年和今年上半年直接为负,因为其持有不少商用物业,加回折旧摊销后的EBITDA相对好看一些,年化8000万元左右。但整体经营情况依然难以突破其盈利模式的瓶颈。

自2016年上市至今,公司创始人陈学高持股数从4009.86万股减持到如今的3237.36万股,持股比例也从50.12%下降至28.9%,尽管其依然是第一大股东,但实际控制人已另有高人。

2019年11月,安德利发布易主公告,控股股东、实控人陈学高与合肥荣新签署《股份转让意向协议》,除了拟将其持有的公司1438.08万股股份(占公司总股本的12.84%)转让给后者外,还放弃其剩余的38.53%股权表决权。本次交易完成后,合肥荣新将成为公司控股股东,袁永刚、王文娟夫妇为实控人。本次交易总的对价为3.85亿元,新的实控人袁永刚几乎没怎么掏钱。因为合肥荣新是一家私募股权基金,2018年8月2日成立,其GP为深圳市前海荣耀资本管理有限公司(简称荣耀资本),持有合肥荣新0.23%份额。荣耀资本的实际控制人为袁永刚和王文娟夫妇,而主要出资人是投入私募股权基金的LP。

通过这种设计,袁永刚夫妇通过最小的投入实现了对一家上市公司的实际控制。高,实在是高。

如果大家经常研究资本市场,对于袁永刚这个名字应该并不陌生。其不仅仅是安德利的实际控制人,还是:

- A股上市公司东山精密(002384)实际控制人之一;

- 创业板上市公司蓝盾光电(300862)实际控制人;

- 创业板上市公司元力股份(300174)第四大股东。

除此之外,袁永刚以自己的名义还涉猎过10多家A股公司,如汇源通信、大港股份、新宁物流、联创光电、华锦股份、国发股份、华闻集团、易联众、ST创兴等。值得一提的是,汇源通信的股东榜上,堪称资本大咖云集。汇垠系、鼎耘科技李红星、*ST圣莱实控人杨宁恩、三安系林志强等均跻身汇源通信股东榜单中。而在元力股份榜单中,三安系、杨宁恩、袁永刚等再次相聚。

由此可见,袁永刚或许不是一个人在战斗。

在西瓜君看来,本次安德利“蛇吞象”的收购看似不太合理,其背后必有资本的推波助澜。要想把安德利这摊死水救活,就得注入优质资产推高股价,后期套现走人。而对于袁永刚来说,未花多少真金白银即可实现高收益。这一招空手套白狼不可谓不高明。要想成功完成收购,这需要本次交易的标的公司全力配合,而标的公司亚锦科技对于将自己装入A股上市公司又有着强烈的渴望。

多次易主,“南孚电池”曲折上市路

本次交易标的公司亚锦科技的核心资产,就是其持有的福建南平南孚电池有限公司82.18%的股权。说到南孚电池,大家第一反应都是民族品牌,电池中的No.1。其实南孚电池实际控制权在历史上几度易主,其至今也仅通过亚锦科技登上新三板的小舞台,可谓命途多舛。

1988年

南平电池厂与福建兴业银行、中国出口商品基地建设福建分公司、香港华润集团百孚有限公司合资组建福建南平南孚电池有限公司。其中,百孚持有25%股份,基地福建公司持股20%,南平电池厂以固定资产投入占40%股份,兴业银行投入90万人民币占15%股份。南孚电池的成立被称为当时电池行业第一家合资企业,然而太过分散的股权为日后南孚控股权的失控埋下了隐患。

1999年

为了响应“引入外资”的号召,在福建南平市政府吸引外资的要求下,中金公司与南孚签约,南孚原来的数家股东以企业存量资产的69%出资,与摩根士丹利、荷兰国家投资银行、新加坡政府投资公司合资组建控股公司——中国电池有限公司,其中中方资本占51%,外方投资机构占49%,中国电池拥有南孚的绝对控制权,因此外方投资机构只需收购少数股东权益便可控制南孚,而随后正向此方向发展。

2000年

百孚总司在香港炒金亏损数千万美元,为了偿还债务,将其持有中国电池的20%股份转让给基地总公司另一家子公司,并将剩余的股份卖给摩根士丹利,这8.25%的股份出让,意味着中方失去了中国电池的控股权。紧接着2001年,基地总公司的子公司以7800万元人民币的价格将其持有20%中国电池的股份转让给富邦控股集团,而摩根士丹利紧随其后将这部分股权以1500万美元的价格收购。

摩根士丹利的算盘是谋得控制权后,将中国电池在海外上市,从而获得可观的超额收益。但人算不如天算,由于股权变更过于频繁,中国电池未取得在香港上市的资格,随后南平市政府也将其持有的中国电池股权以1000万美元的价格也转让给外资股东。

2003年

生产剃须刀和金霸王电池等消费品的美国吉列(Gillette)公司买走中国电池全部股权,成为南孚电池实际控制人。此时中国电池持有南孚电池72%股权,剩余28%由南平国投、中国出口商品基地总公司以及大丰电器持有。

2005年

因吉列被宝洁收购,南孚电池的实际控制人成为了宝洁公司。

多年的控制权变更,让原本属于民族品牌的南孚电池成为了外资公司,尤其是在中国电池被吉列收购后,由于母公司金霸王品牌与南孚电池一直是竞争对手,南孚被迫放弃了海外发展战略,导致一半产能闲置,只能全力耕耘国内市场。不仅如此,南孚员工心里也存在失落情绪,原总经理陈来茂黯然辞职,他用十几年辛勤奋斗换来的“南孚”品牌已经不属于他们了,也不属于中国。

从这段历史也能够看出,当时国家对于出售国有资产缺乏统一标准和完善机制,地方各级政府为了各自的利益,往往从“小局”出发而不是大局出发,为了获得短期回报,拱手让出了国内市场和未来收益,造成国有资产变相流失。如果当时在股权设置上设定一些风险控制条款,南孚也许会把握住企业自己的命运。

2014年11月

Giant Health(HK)(香港大健康)接手中国电池持有的南孚电池78.775%股权,间接控股南孚电池。

2015年9月18日

通过签署《股权转让协议》,大丰电器(现为“宁波亚丰”)受让Giant Health(HK)转让的南孚电池54.469%的股权,持股比例变更为60%。大丰电器变更为南孚电池的控股股东,大丰电器系吴尚志和焦树阁通过鼎晖投资间接控制的企业,吴尚志和焦树阁成为南孚电池共同的实际控制人。

2016年

新三板企业“亚锦科技”通过发行股份以26.4亿元的价格收购了“南孚电池”60%股权,“南孚电池”通过此交易借壳登录新三板,此后“亚锦科技”通过两次定增进一步收购“南孚电池”小股东股权,最终最终持股比例定格在了82.18%。

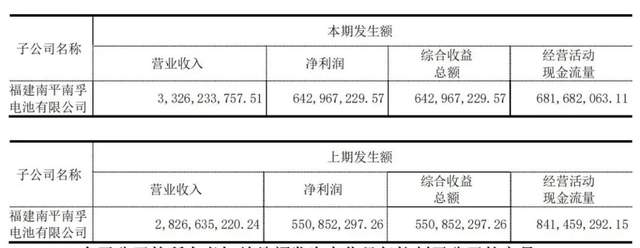

近几年南孚电池的经营情况较为稳定,从亚锦科技公告的2020年年报看,福建南平南孚电池有限公司2019年和2020年营业收入为28.26亿和33.26亿,净利润为5.5亿和6.43亿,均稳中有升。今年上半年,南孚电池经营依然稳健,实现营业收入18.8亿元,净利润4.56亿元。这与近两年疫情导致耳温枪等使用量激增有一定的关系。

但亚锦科技也就是南孚电池母公司的合并报表业绩似乎没那么亮眼。从其财务数据摘要可以看出,其合并报表营业收入仅比南孚电池多几千万元,而净利润近两年仅为2.86亿元和5.65亿元。这说明亚锦科技除了南孚电池这个核心资产外,其余资产总体为亏损状态。

亚锦科技财务数据摘要(单位:万元)

其实,亚锦科技一直存在管理经营混乱的问题。

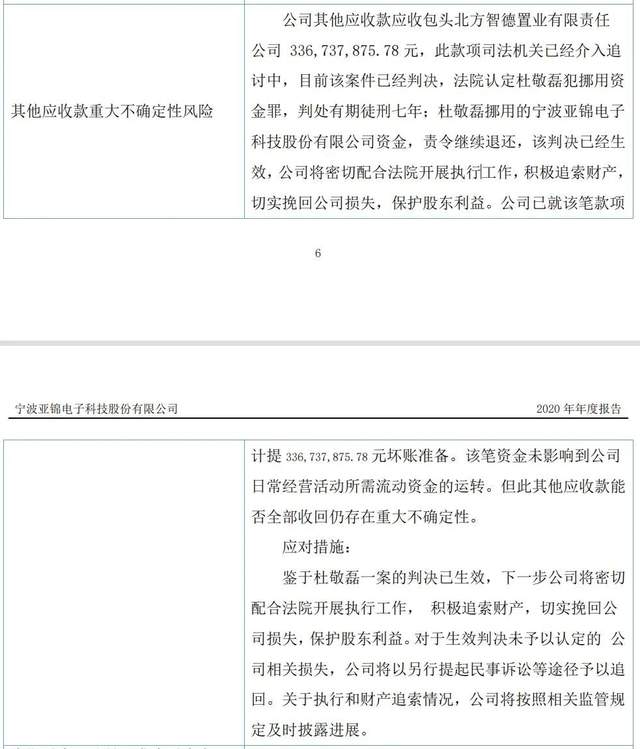

2021年1月,亚锦科技公告称,2018年12月,公司发现时任公司董事兼常务副总经理杜敬磊在未经董事会知情及同意的情况下,将公司大额资金以往来款形式支付给包头北方智德置业有限责任公司。后经公司一再追讨未能收回该笔借款。经司法机关的调查,所谓包头北方智德置业有限责任公司借款实质上是杜敬磊涉嫌挪用、侵占公司资金犯罪行为的一部分。涉案人员杜敬磊已于2019年7月3日被拘留,同年8月9日被批准逮捕。目前该笔其他应收款已全部计提坏账损失。

腾笼换鸟,南孚电池A股上市梦能否成真?

本次收购方案有些特殊,一部分是安德利公司拟以不低于24亿元购买宁波亚丰持有的亚锦科技36%股权,另一部分是安德利公司大股东(原实控人)陈学高以不低于6亿元收购安德利现有全部资产和业务。这两者互为条件。也就是说,在亚锦科技资产装入之前,安德利目前的所有资产将全部移除,安德利将成为一个干干净净的壳公司,“笼子”腾出来了。只要交易实现,亚锦科技资产置入安德利体内,南孚电池将实现借壳登陆A股之梦。

本次收购方案设计巧妙,分布实施收购较好规避了借壳上市规定。同时,由于采用现金支付不发行股份,无需证监会审批,降低了重组难度。

安德利的方案公告后,交易所连发两封《问询函》直指三方交易模式下上市公司未来控制权的归属、安德利收购亚锦科技的资金来源以及交易公告前安德利股价的持续上涨是否涉嫌内幕交易的问题,都非常有针对性,也确实是安德利的交易能否进行下去的关键所在。

在连续两次延期回复交易所《问询函》后,9月25日,安德利正式公告回复问询。西瓜君认为本次交易能否成功,关键解决两个问题:

1.收购资金筹措的问题

对于这个问题,安德利是这么回复的:“根据初步确定的交易结构,本次收购支付现金对价中除去上市公司现有业务置出及自有资金预计可筹集6.56亿元外,上市公司本次交易需要通过控股子公司引入少数股东进行11亿元的股权融资和7亿元的债务融资。11亿元股权融资意向出资方有宁波睿利、安徽省三重一创基金包括但不限于新能源汽车基金、新材料基金及关联基金、合作伙伴、股东等;7亿元债权融资意向出资方包括地方政府平台、股东等,债务融资的利率按照同期银行贷款利率,时间不低于3年”。

目前安德利账面资金仅有几千万元,本次收购大部分资金将通过成立子公司引入少股东投资的方式进行融资,这有效规避了上市公司直接发行定向增发的审批程序,西瓜君觉得还是挺聪明的。不过7亿元的债务融资是否能成型,各家银行估计也很难判断。毕竟对于这种“蛇吞象”的并购,估计各家银行都会敬而远之吧,除非直接收购福建南平南孚电池有限公司股权,直接将优质资产做抵质押,银行才会放心。

2.南孚电池股份被冻结的法律问题

2019年5月17日,亚锦科技与江苏亨通光电股份有限公司、北京中电兴发科技有限公司、中国联合网络通信有限公司云南省分公司(以下简称“云南联通”)共同签署了《中国联合网络通信有限公司云南省分公司“双百行动”综合改革合作协议》(以下简称《双百协议》)。在《双百协议》履行过程中,云南联通认为亚锦科技未按照约定履行合同义务,包括但不限于未按照约定投入第一批首期建设资金、未向其支付承包运营费等。亚锦科技与云南联通多次沟通后未能达成一 致,云南联通于2020年3月12日向亚锦科技发出《合作关系解除通知书》, 除双方合作关系,并要求亚锦科技承担违约责任。

2021年1月20日,亚锦科技收到《云南省昆明市中级人民法院应诉通知书》(【2020】云01民初4232号)。云南联通请求法院判令亚锦科技支付违约金人民币2.692亿元并承担诉讼费、保全费、保全担保费及律师费。2021年5月24日,亚锦科技通过云南省昆明市中级人民法院了解到,根据《云南省昆明市中级人民法院协助执行通知书》(【2021】云01执保130号),法院对亚锦科技持有子公司南孚电池82.18%股权进行保全冻结。冻结期限为 2021年5月17日至2024年5月16日。

上述案件已开庭审理,尚未判决。

核心资产股权被冻结将对本次交易成功与否产生重大影响,西瓜君觉得在这件诉讼未妥善解决之前,双方很难立刻签署正式具体的《收购协议》。

西瓜君也将持续关注本次收购案的进展,也许这又将成为A股历史上一次经典借壳成功案例。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。