作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的小鱼

9月即将收官,本月上海电力、黔源电力等9只电力股涨幅超50%。经烤包子本人手工测算,整个电力板块9月上涨了22.8%,成为了接棒锂电的市场最强板块。于是,电力板块的上下游自然也成了资本必争之地。

比如,新能源运营商。

2000年,随着21世纪的钟声敲响,火电行业迎来了黄金十年的发展,煤电的生产增速超过了GDP的增长速度。21年后的今天,谁又能否认,新能源行业,不会迎来下一个高质量发展的新黄金十年呢?

今年下半年,诸多政策的颁布利好新能源运营商:

- 7月16日全国碳排放权交易市场;

- 9月7日首次绿色电力交易在北京启动;

- 9月11日受煤炭紧缺等因素影响,双控制度发布,鼓励地方增加可再生能源消费。

以上政策,无一例外,都在倒逼能源结构加速升级转型,为的是2060年碳中和的成功实现。

一方面是政策加持,另一方面,存量补贴的逐步解决,以国企为主力军的新能源运营商在喜迎平价上网的背景下,铺量降本成了大多数玩家形成的共识。

一.风电这本经济账,怎么算?

简单来说,风电产业链,大致可分上游设备商和下游运营商。一家风电运营商的毛利,影响收入端的主要是装机容量、利用小时数和上网电价三个因素,装机规模代表投资建设能力,利用小时数代表发电资产质量,而上网电价主要依靠政策调控。

运营商的成本端,相较于火电成本的动力煤,没有任何燃料成本。同时,人工及维修成本相对固定,故成本主要受折旧影响,也就是初始的投资成本。

除此之外,我们前面提到的碳排放权交易市场,也会影响风电运营商的盈利情况。因为经过国家备案的可再生能源项目,在企业履约配额时可使用一定数量的碳减排信用抵消一定比例的碳排放。这就好比一个正在减肥的人,只要保持每天消耗的脂肪含量不变,每天愿意跑步的步数越多,能摄入的美食就可以越多。

总结一下,装机容量、利用小时数、上网电价、初始投资成本,都是影响风电运营商盈利水平的重要影响要素。

装机容量:在影响风电运营商的盈利因素中,装机容量一般在建设初期已经决定。宏观来看,国家的风电装机容量在未来五年保持15%的年复合增长。《风能北京宣言》提出2025年后中国风电年均新增装机容量应不低于60GW。中国风电累计装机2020年为280GW,2030年将达800GW,2060年将达3000GW。

图片来源:中信证券

利用小时数&初始投资成本:对比利用小时数和初始投资成本,前者相较于后者对利润的影响更大。以三峡能源招股说明书为例,当一个风电项目的装机容量为200MW,电价为0.58元,以20年计提折旧,利用小时数为2500小时的情况下,可以测算不同敏感系数对项目净现值(NPV)的影响。

图片来源:三峡能源招股说明书

表格来源:星空财富测算

既然利用小时数对运营商的盈利影响如此之大,如何提高项目的利用小时数呢?其实,利用小时数和弃风率就是跷跷板的两面,降低弃风率,就成了关键。随着近些年风电运营商科学规划的水平提升,国家宏观层面的整体调控,以及电力运输系统等配套设施的完善,近五年弃风率大幅下降,2020 年全国弃风率仅为3%,利用小时数达2100小时。未来,随着储能发展的规模化,对风电的发展可谓如虎添翼,弃风率也有望进一步下降。

图片来源:国家能源局

上网电价:最后我们来看看上网电价,可再生能源上网电价由脱硫燃煤机组标杆电价和可再生能源电价补贴两部分构成,前一部分由电网公司直接支付,后一部分补贴电价由公司发电项目并网后,向有关部门申报,但是补贴的回收期一般要持续数年,增加的应收账款给运营商的现金流带来一定的压力,并且影响项目收益率。以龙源电力为例,截至2020年末,龙源电力应收账款达到216.02亿元,同比增长32.0%,应收账款堰塞湖就这么形成了。

随着风机单机大型化和相关技术进步,风电行业加速降本增效,2021年,我国陆上风电行业进入平价发展的第一年,不再依赖于补贴,海上风电平价时代有望于未来 3-5 年内实现,这必将促进运营商收益率的提升。

二.运营商们的日子怎么样?

根据背景不同,可以把风电运营商们大致分成两类:

- 传统国有企业能源运营商转型而来,如曾以水力发电为主营业务的三峡,成立三峡能源,做风电和光伏;从事核电的中广核单独成立中广核新能源;火电企业那就更不用说了,五大发电集团没有不往新能源转型的;

- 长期在行业内深耕的民营企业如金风科技、协合新能源等。

风电,有风才是最重要的,行业玩家的竞争主要集中在争取更好的资源地点。新能源装机极易受当地气候条件的影响,所以国内的新能源运营商都致力于在资源更好,上网电价效益更大的地区开发项目。不同的资源地点直接影响利用小时数和上网电价,从而影响项目的盈利水平。

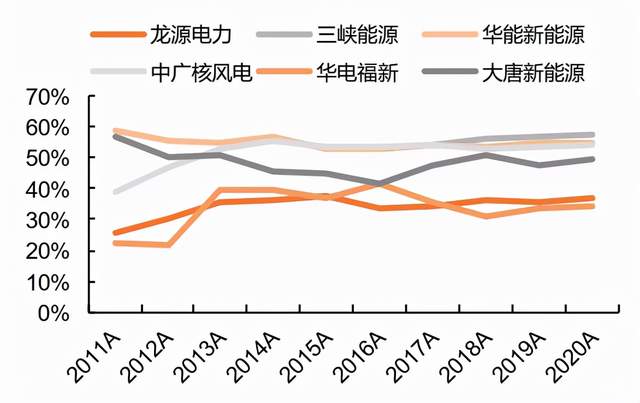

同时,电力行业又是个重资本的行业,企业必须要有强大的资本实力。国有企业更易凭借其显著的规模效应、更低的融资成本、更强大的资源获取能力,抢占更多的市场份额。龙源电力(H00916)凭借其2468万千瓦的总装机容量,成为第一大新能源运营商并遥遥领先第二名三峡能源,市占率约9.3%,而风电运营行业的CR5(头部前5家)也接近30%。

图片来源:公司公告,平安证券

稍微分析风电运营商的财务水平就能发现,大家近些年毛利率水平已经有了较为显著的提升,接近了水电,并且大幅高于火电,日子过得相当滋润。龙源电力等市占率排名前六的玩家,2020年的净利率已超过了10%,ROE(净资产收益率)均值已达到8.8%。而A股火电板块2020年的净利率,约6%。

图片来源:公司公告,平安证券

风电运营商们,站着把钱挣了。

各企业账面上现金流至少可以用充裕来形容,也难怪近期受到资本的青睐。未来随着全球绿色转型的大趋势到来,运营商的第二增长曲线值得期待。

三.总结

虽然现在来看,风电运营市场的规模高、利润丰厚、增速快,但是行业的壁垒也阻碍了新玩家的入局:

- 政策壁垒:项目开发需要当地主管部门的审查,审批程序较长;

- 资金壁垒:项目的初始投资一般需要上亿资金,最低资本金比例要求是20%,项目的回收周期长;

- 技术壁垒:项目投资前,需要对风能资源进行可行性评估,评估又是一个复杂性的系统工程,选对好的风场,就好比开店选对了商场。

所以,在这样一个成长期的市场中,受各种外界壁垒限制,增量玩家进入不易,存量玩家退出更难。未来随着行业逐渐走向成熟,行业集中度提升,竞争的激烈程度必然与日俱增。最终鹿死谁手,别急,让子弹飞一会。

相关阅读:

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。