作者/星空下的馍馍

编辑/菠菜的星空

排版/星空下的小鱼

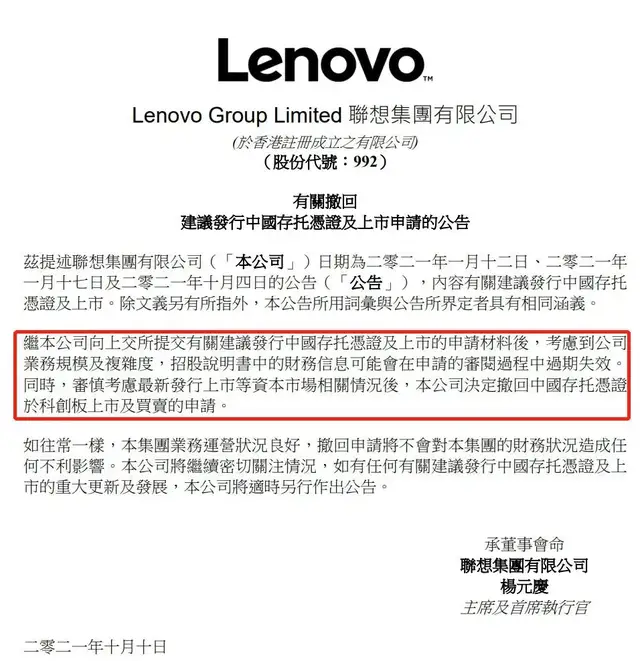

这几天关于联想的热度不减,主要是公司在9月30日刚刚提交上市申请,隔了一个国庆假期后,在10月8日竟然主动撤回了!联想集团在科创板这里的快闪动作引发全网对公司主动撤回背后真相的猜测。

唱衰者认为,联想研发能力不足、科技属性不强,够不上科创板的门槛,所以此番撤回是联想闯关科创板的铩羽而归;支持者认为,联想还是有不少拿的出手的科技硬实力,而所谓的高杠杆和高薪酬更不是问题,反而科创板错失联想是莫大的损失。

你方唱罢我登场,支持派和反对派各执一词,而联想公司给出的撤回IPO的理由也十分牵强,美其名曰:

“考虑到公司业务规模即复杂程度,招股说明书中的财务信息可能会在申请的审阅过程中失效。同时,审慎考虑最新发行上市等资本市场相关情况后,本公司决定撤回中国存托凭证于科创板上市及买卖的申请”。

如果此处有内心旁白,恐怕应当是下面这一番推诿:

富凯大厦:难道怪我审的太慢?

普华永道:难道怪我报表不准?

中金:难道怪我辅导水平不行?

说实话,谁会相信财务信息失效的解释?那联想到底是因何导致IPO闪退,联想的未来又将何去何从?一切还是从被媒体揶揄最多的科技属性谈起吧。

一.谈谈科技属性

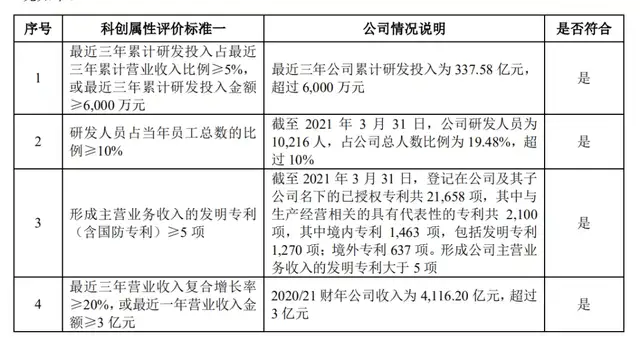

联想到底是不是科技公司?根据科创板“科创属性评价标准一”,联想自然是符合的,我们来细看:

1.联想集团三年累计研发投入337.58亿元,超过标准的6000万元。

2.公司研发人员10216任,占员工总数的19.48%,超过标准的10%。

3.形成主营业务收入的发明专利大于5项。

4.最近一个年度营业收入4116.20亿元,超过3亿元。

科创属性评价标准,摘自联想集团招股说明书

但对照标准,联想的科技是否够硬核呢?馍馍认为并非铁板一块。

1.联想集团的研发投入虽然不少,但占比并不高

2018-2020年,公司研发投入分别为102.03 亿元、115.17 亿元以及120.38 亿元,占期收入的比例分别为2.98%、3.27%和2.92%。

华为的研发投入是多少?1419亿元,占比15.9%!

有联想支持者认为,PC产业龙头惠普的研发投入占比也只有2.6%,这是成熟行业的惯例,由此得出联想集团研发力度并不弱的结论。

然而,惠普2.6%的研发水平,也仅仅支撑了它8倍的市盈率水平,跟联想集团港股8.3倍的估值水平相当。

整个PC行业的研发投入不足、增长空间不大,导致市场也只能给出不到10倍的市盈率估值水平,所以以PC业务为主的联想当下获得市场8.3倍市盈率的估值并没有什么可以抱屈的。

2.营业收入规模很大但增速不快

虽然联想集团超3000亿元的营业收入水平足够达标,但从增长率方面看并非理想。2018-2020年,公司营业收入起起伏伏,总体看还是靠着疫情期间消费者在线办公需求增长对PC购买需求的显著拉动,这才形成了2020以来的这波增长。

疫情有效控制加上电脑更新周期比较长(3年以上),所以未来两年的增长是否能保持两位数,且不好说。

2018-2020年,联想集团营业收入增长情况

所以联想的科技属性是有的,表面上也是够门槛的,只是成色并没有那么足,所以即便回归A股,估值肯定也不会那么高罢了。

对比当前科创板平均超过60倍市盈率的估值,联想肯定是眼红心热的,所以此番撤回IPO估计也是权宜之计,因为如果拿不到高估值,回归A股科创板的意义也就不大了。

那么联想闯关科创板,是否还有机会?

二.不谈募资,只谈业务

要说联想没机会、没科技,也实在太不客观。毕竟联想在超级计算机领域还是有一定地位的。2020年,在全球最强500台超级计算机中,联想制造入围180台,再次名列全球高性能计算提供商份额第一名。

算力不错,但可惜还是外国“芯”。可即便抛开芯片不谈,联想的业务其实并非无可指摘。

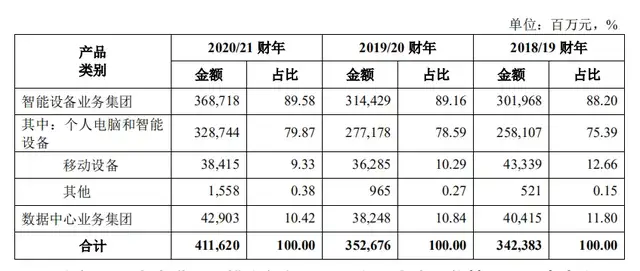

首先,不可否认的是联想仍然是一家PC制造商,还未形成科技支撑的第二增长曲线。

2020年,联想个人电脑和智能设备营业收入为3287.44亿元,占比高达79.87%,传统PC业务占比水平在过去三年中仍然缓慢提升。而作为联想科技属性最强的数据中心业务,在2020年仅实现了429.03亿元,占比仅为10.42%,且占比水平在过去三年一直下滑。

其次,国内高价支撑下的毛利率走高未来能否持续?

2018-2020年,联想集团综合毛利率从14.44%提高至16.08%,根据公司招股说明书显示,是由于“公司在高端和高增长细分市场的增长”,那么这个“高端”主要靠的是不是只有大陆市场?是不是坊间传闻联想电脑在国外的售价要远远低于国内市场?国内的消费者是不是勒紧裤腰带在支撑联想走高的毛利率?

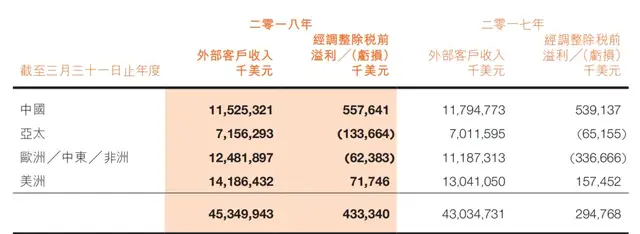

这些年,联想靠着Z(政)F(府)和G(国)Q(企)采购,在大陆的中高端市场销售应当是顺风顺水的,所以其高端价格和这个高增长的细分市场是有现实依据的。只不过,在国外销售的拉跨价格是不是拖了整个公司毛利率的后腿?我们以联想集团(0992.HK)2018年年报为例来一窥究竟。

2018年,联想在中国实现营业收入115.25亿美元,对应5.58亿美元净利润。而在海外其他地区,亚太、欧洲/中东/非洲分别亏了1.34亿美元和6238万美元,在美国的141.86亿美元营业收入仅带来7174万美元的净利润。

也就是说,在2018年,中国大陆只贡献了25%的营业收入,却贡献了128%的净利润!有了前车之鉴,谁能不怀疑所谓的“高端”只产生于中国大陆!

(之所以用2018年的年报数据,是因为联想集团此后再也没有分区域披露过净利润的水平,也不知是否是因为害怕网友们批评的声音。)

联想集团(0992.HK)2018年年报,分地区披露营业收入和净利润水平

最后,联想集团的行政费用远远高出研发费用,高管薪酬过高问题实难回避。

2020年,联想集团的行政费用高达202.23亿元,是研发费用的2.05倍,占营业收入的比例高达4.91%!

有联想的支持者总拿联想跟惠普对比,那我们此处也作一番比较。同年,惠普的销售及管理费用合计329.84亿元,占营业收入的比重为8.66%。联想的销售及管理费用合计408.57亿元,占营业收入的比重为9.92%,比惠普整整高出了1.26个百分点。

在费控这一块,联想的支持者们要洗白恐怕很难。

2019-2020年,联想集团各项期间费用情况

三.几种还不成熟的猜想

联想集团此次撤回科创板IPO,说科技属性不足也未免过于严苛,那么最有可能的撤回原因可能有下面几个:

一是目前科技成色确实可能少点,即使成功登陆也获得不了那么高的估值,索性就再等等,再打磨几个光鲜亮丽的项目。所以,虽然公司撤回了IPO,但是联想集团高管们此后几天的戏却非常足。先是号称要聚焦三大举措,全面推进智能制造;后是宣布进军数字健康医疗产业;再然后是联想创投频频提到自动驾驶……那么问题来了,还没打造好数据中心业务的联想,下一步到底要干什么?

二是联想集团要想在科创板IPO恐怕要披露出更多敏感信息,这或许是管理层不愿意看到的。且不说薪酬问题,就单单看联想的业绩,国内外价格差异说明应该是避免不了的,分地区、分渠道毛利率水平也应当披露出来,而目前一个个倍大陆“高端”价格综合后的指标,是看背后的盈利构成的。

三是也许联想目前真的还没有做好决定,亦如多年前没想好是否要发力移动终端一样,所以目前公司对IPO资金的需求紧迫性也没有那么强烈。

不过,不决定、不转型并不能回避这个科技飞速发展的时代,所以留给联想的时间,确实也不多了。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。