作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的小鱼

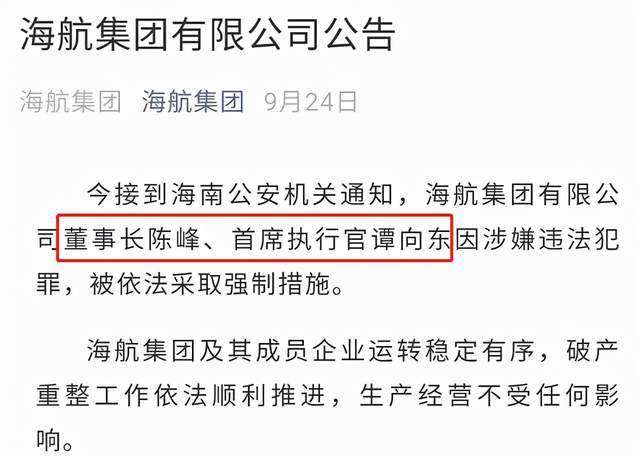

近日,海航集团再次进入公众视线。先是破产重整方案出炉,航空、机场等优质资产都找到了战略投资者接盘。紧接着,海航董事长陈峰、首席执行官谭向东,因涉嫌违法犯罪,被依法采取强制措施。

至此,曾经的海航公司及管理层,彻底不复存在。

提起海航,想必大家都不陌生。它用了十几年,从一家小小的航空公司,发展成了万亿帝国。而后短短几年,轰然倒塌。今年年初,海航被迫进入破产重整程序。经债权人申报,海航最终确认,欠外债1.1万亿!

那么,海航如何走到今天这一步的?钱都去哪了?

一.海航之初,设立本善

一探究竟过后,对于海航,我其实是报以同情的。因为它与另外那几个,我们熟知的民营资本集团,存在着本质区别。海航之初,设立本善。

从地理位置上,海南岛与广东隔海相望。这就导致,交通相当不便。犹记得上大学那会儿,一个海南的同学,每次都要从海南坐船到广州,再转火车到学校,路上耗时三四十个小时。当然,主要也是因为学生年代比较穷,大家都舍不得坐飞机。

在我们这个年代是舍不得,但是在上世纪90年代以前,是根本就没的坐。1988年,海南建省,同时成立经济特区,刺激了数万人下海南淘金。而交通,就成了最大的阻碍。这种背景下,航空,不得不发展。

所以,出自民航局的陈峰和王健俩人,带着发展海南航空的任务,带着政府给的1000万,就这么开始创业了。

王健(左)和陈峰(右)

上世纪的1000万,不少了,这已经是海南政府,当时能提供的最大支持。但是,真正买来飞机,把航线跑起来,需要多少钱呢?海航后来证明,需要筹到8.5亿。

对比之下,1000万似乎就成了个笑话。

海航初始资金的真正来源,其实就是变相的众筹。换个大家更熟悉的词,就是卖股权。这也得益于1991年,海南进行股份制改革试点,给了海航这样一个机会。一通操作下来,海航筹集到了2.5亿。以此为担保,又向银行贷款6亿。相比政府给的钱,翻了85倍!

至此,海航总算是有了启动资金。

其后,就进入了买飞机-飞机拿去抵押-再买飞机-再拿去抵押-再买飞机的循环扩张过程。

二.依托杠杆,良性循环

海航这种循环扩张的模式,其实就是不断的加杠杆,而且初始买飞机的钱就是借的,这不就是空手套白狼吗?

确实如此。我一向很不喜欢杠杆这个词,有多少金控集团,甚至是搞实体的清华紫光,都是倒在了这两个字上。但就事论事,在海航这个案例里,我认为,说得通。

其实杠杆游戏,也并不完全是毒瘤。举个例子:

假设第一轮,借钱买A,资金成本10%,收益15%,净赚利差5%。

第二轮,把A抵押融资,资金成本10%,再买B,收益15%,又净赚利差5%。

也就是说,每加一轮杠杆,就会增加一部分利差收入。但要达到这种良性状态,需保证两个前提:

- 盈利能力稳定,且能够覆盖资金成本。

- 短债长投之下,每一笔贷款到期后,必须有新的资金补上。

清华紫光玩不转杠杆,是因为它的主业是芯片研发,长期投入,没有产出。金控集团倒台,是因为,一味并购金融机构,脱离实体,资本空转。但海航不同。它的杠杆,都加在了主营业务上。而且,航空业务,现金流极其稳定。

假设购买一架飞机,从银行贷款2亿。飞机日赚45万,那么全年,现金回款就有1.5亿。虽然海航的杠杆游戏,也是要依靠以贷养贷。但稳定的现金流,使海航的风险相对可控。

出自陈峰到银行贷款时的测算

或许,大部分杠杆玩家,最终的结局都是灭亡。但海航,本不是。

三.风起云涌,航线偏离

然而,起风了,海航被吹偏了。

内部的风,是管理层的野心

2000年前后,国家对航空业进行整顿。让三大国有航空公司:国航、南航、东航,对中小航空公司进行兼并重组。政策初衷,是因当时中小企业举步维艰,整顿利好行业发展。

但这样,必然会伤害到一部分人的利益,就是这些即将被吞并公司的管理层。

不得不承认,海航的创始人陈峰、王健等人,相当有魄力。在这种局面之下,竟然找到了一条路径,逆天改命。其方法,就是在大鱼吃小鱼这条生态链上,让海航自己,成了吃鱼的那个角色。

在国有三大航空公司出手之前,海航抢先,并购了长安航空、山西航空、新华航空、祥鹏航空等数家中小航空公司。从而一跃成为全国第四,与三大航并列。改写了被兼并重组的命运。

但成全管理层的野心,必然是要付出代价的。

一家刚成立没几年的地方航空公司,哪来的钱接连并购?只能靠借。海航的出身,带着与身俱来的融资便利。但这种打破节奏的杠杆扩张,导致风险无限放大。

不过若到此为止,我仍觉得海航是有救的。因为一切,仍然是围绕着航空主业在运转。只是对整个主体的盈利能力,以及融资能力,都提出了更高的要求。

外部的风,是市场环境的恶化

但很不幸,改命之后,命运之神依然没有站在海航这边。

海航航空事业规模空前,但巨额负债压顶。本想靠着航空业的稳定现金流救命,但没想到2003年,非典爆发。海航一年巨亏十几亿。

好在,有海南政府输血,海航算是顺利度过了危机。

但此次,给海航敲响了警钟。海航现在内部风险太高,经不起一点风浪。所以海航不能、也不敢再把鸡蛋放在一个篮子里。也就是说,要在航空主业之外,拓展副业,分散风险。

2008年金融危机,又给了海航一个机会。全球遍地是廉价资产,海航果断出手。而后的故事大家都知道了,地产、酒店、金融、甚至是科技、娱乐、消费,海航都开始涉足。2016年,海航直接闯进世界500强,旗下公司数百家,资产规模上万亿。但与体量同时扩张的,还有如今,压死海航的负债。

图片来源:海航集团官网

前面说过,杠杆游戏,不是不可以,但有两个前提,即稳定的盈利能力和融资能力/现金流。

可是,能经营航空主业,不代表能管理地产酒店。极端乐观假设,即便都能干得不错,但也失去了稳定的现金流支撑。而面对上万亿的负债,公司运转的首要任务,也就变成了维持以贷养贷的稳定性。

这也就催生出了另一个需求——金融。试问,有什么融资渠道能比得上自己的呢?

但当一家实体企业,手握银行、租赁、基金、资管等金融牌照之时,也就离脱实向虚、资本空转不远了。就海航而言,不管是副业经营不善,还是主业衰落,都将变成金融买单。实体扩张中的杠杆风险,也开始向金融转嫁。举个最简单的例子,通过循环授信,银行的贷款就可以一直挂在集团账上。

而这一切的根源,是因为金融的背后,实际承担风险的,是最底层的投资人。

一旦收益和风险相分离,这两端,都将变得不再可控。

四.人之将死,其言也真

在破产之前,海航的陈峰,还曾信誓旦旦要冲击总资产30万亿的目标。但他高估了市场的承受能力。万亿负债面前,各种质疑声,恐慌声,已然开始出现。而在信贷市场,一旦出现信任危机,也就意味着再也玩不转金融。随着市场流动性收紧,最后等待海航的,只有崩盘。

海航这一路走来,你说它错了吗?

我愿意相信,它成立之初,其性本善。但是从它为求自保,杠杆并购航空公司开始,就已经埋下了风险的隐患。如果其后顺风顺水,不再盲目扩张,或许还有消化风险的机会。然而,又经历了非典、金融危机。

回到当时,即便海航,没有以毒攻毒,向外扩张。但高杠杆的企业,也经不起行业衰退。一旦遇到经济放缓,海航依然会举步维艰。

只不过,没有后来的大起,便不会有今天的大落。

或许对于海航来讲,最好的结果,是当年便被兼并重组。如今破产重整,也算是时隔多年,又回到了原点。只不过,留下万亿窟窿的管理层,怕是不能全身而退了。

海航走过这一遭,告诉了我们一个道理:

所有穷到向员工融资的公司,都不是好公司。所有想要在杠杆上起舞的企业,也都不会成为一个好企业。

忘了曾经在哪看到过这样一问:海航,这样一个好企业,怎么就走到今天了?

当然,这不是真的在问问题,而是感叹,这样一家好企业,迷失了本心,可惜了。

相关阅读:

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。