作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的小鱼

去年年初,金眼银牙股价起飞,眼科医疗服务机构——爱尔眼科(300015)、牙科医疗服务机构——通策医疗(600763),市值大约翻了3-4倍。

但进入2021年,二者股价就像坐上了过山车,起起落落。尤其是在6月末创新高后,更是一路下行。目前,爱尔眼科和通策医疗,都跌回了一年前的水平。市值近乎腰斩,几千亿蒸发不见。

爱尔眼科(左)和通策医疗(右)近五年股价走势

连番下跌,引得股民朋友怨气冲天。上周末,通策医疗董事长都亲自下场,与之进行了一场“亲切友好”(↓)的交流。

摘自《和讯网》

小插曲过后,我们还是回来看看,爱尔眼科和通策医疗,最近为什么连番下跌?长远来看,又将如何?

一.好赛道上的好公司?

1.想知道它为什么落,先得来研究研究,当初凭什么起?

其实这个答案很简单。市场给我们讲了一个故事,说,眼科口腔都是好赛道。而爱尔和通策,都是赛道上的好公司。

这个确实是有一定的数据支撑。

首先,从赛道来看,2019年,眼科和口腔的市场规模均已超千亿,且正处在低渗透、高增长的过程中。2013-2019年,眼科市场的复合增长速度可达16%。口腔市场也可达13%。

其次,从公司层面来看,无论是在新三板,还是在港交所上市的口腔医疗服务机构,大多都还在亏损。而通策医疗,毛利率接近50%,净利率可达30%。甩开同行几条街。

而爱尔眼科,又是为数不多的能够把并购产业基金玩好的企业。靠这种模式,将医院开遍全国。稳坐赛道龙头。

好赛道,叠加好公司,爱尔眼科和通策医疗,自然也就成了资金抱团炒作的优质标的。

2.那么,为什么又会下跌呢?

其中,当然是有很多外部环境的影响。比如,年初爱尔眼科的医疗纠纷。再比如,传西南9省或对齿科器械进行联合集采。

摘自《21世纪经济报》

但更关键的,是在被推高的股价背后,一直隐藏着两个问题:第一,赛道,真是好赛道吗?第二,公司,真是好公司吗?

二.赛道,言过其实

赛道好不好,这得看跟什么比。相较于发展了几十年的传统行业,眼科口腔确实还远未触及天花板。但也没有想象的这么乐观。

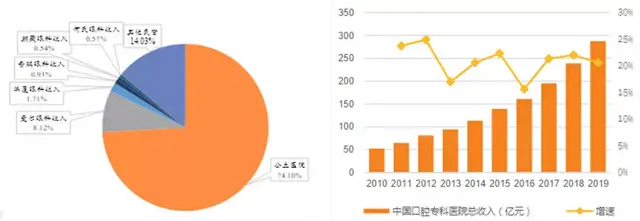

第一,眼科和口腔的千亿市场规模,需要拆开来看。

以眼科市场为例,2020年,公立医院占比74%,民营占比26%。也就是说,虽然总的市场需求有千亿,但是民营眼科的份额,不到300亿。

这个比例放在口腔市场,也基本适用。2019年,国内口腔专科医院的总收入,也在300亿左右。

图片来源:眼科-兴业证券(左)&口腔-天风证券(右)

更致命的是,在公立医院面前,民营医院毫无竞争之力。即便民营能在医师、服务、口碑等方面赶超公立,但二者之间还有一道无法跨越的鸿沟——医保。

前段时间,我去拔智齿,扣除医保比例报销后,另需自费两千多。不过在医保之外,公司还有补充医疗,自费部分又报销了90%。试问,这种情况下,有谁会选择民营医院?

站在民营医院对立面的,是整个医疗保障体系。这个体系越完善,民营医院的生存空间越狭窄。想要抢占公立医院的市场,基本无望。民营医院的生存根基,只能是充当公立的补充。

第二,我们再来看看留给民营医院的,都是什么业务。

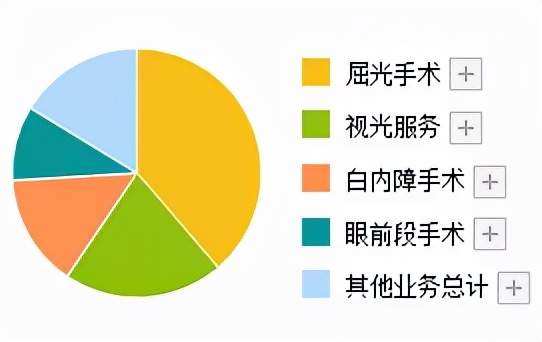

爱尔眼科,屈光手术、视光服务、白内障手术三大业务板块占比近75%。翻译一下,即主治近视、远视、老花、散光、白内障。

图片来源:同花顺

而通策医疗的主要业务,是正畸和种植牙。

发现了吗?眼科和口腔民营医院的业务,基本都有几个共同点:

第一,医保不报;

第二,贵;

第三,非必要。

以最常见的近视为例。确实,患病的人多,但是,手术的人少。一方面是考量费用、担心手术的安全性。另一方面,是可以选择戴眼镜。即便不喜欢,还能戴隐形。

再聊聊我最熟悉的口腔正畸。钢丝牙套影响美观,隐形牙套费用动辄三五万,而不矫正,也不影响吃饭。别说牙齿不齐,就是缺牙少牙,也不是所有人都会选择去种植。

我承认,牙科和口腔民营医院的市场需求确实存在,且可能会继续增长。但是贵且非必要,这两个属性,劝退了大部分人。

需求虽然有,但穷人确实多(有感而发)。

三.公司,扩张不易

3亿市场,且主营业务非必要。从这两个维度来看,牙科和口腔民营医院,实在称不上是多好的赛道。接下来我们再回到公司层面,具体来看看这两个公司。

1.爱尔眼科,并购基金暗藏玄机

爱尔眼科的护城河,是遍布全国各地的医院和门诊部。

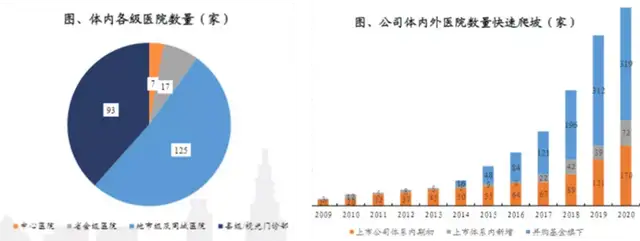

截止2021年6月,爱尔眼科在境内拥有医院155家,门诊部107家。单看这个数据,其实还不高。那是因为爱尔的杀手锏,在体外。

自2014年起,爱尔眼科开始以不超过20%的出资额,参与设立并购产业基金,投资眼科医院。截止2021年5月,体外医院/门诊部已达561家。综合下来,平均一个省份,20+家爱尔眼科的医院/门诊部。

图片来源:兴业证券

并购基金的巧妙之处在于,管理总规模74亿,而爱尔实际出资只有12.68亿。小资金撬动了大资金,还没加杠杆,没有偿债风险。

另外,爱尔持股不到20%,没有控制权,不用并表。并购基金所投医院的盈亏情况,也不会影响爱尔眼科的业绩。

综合来看,爱尔眼科,坐享其成,又不担风险。市场自然乐于给其高估值。巅峰时期甚至接近4000亿。

但是用脚指头想想,会有这么好的事吗?

第一、报喜不报忧

由于体外医院,爱尔眼科不并表。所以其实际经营情况,一直是个黑匣子。而爱尔眼科,又可以择机选择是否收购,所以单看它的财报,永远不会反应真实情况。

如果体外的医院,持续亏损,其实对爱尔眼科来讲,也无伤大雅。毕竟一共就投资了12.68亿。但如果连持续经营都做不到,又何来的版图可言?

第二、越来越高的商誉

前面这个问题,是市场上一直存在的担忧。但比起这个,并购产业基金模式还存在着更大的风险。

与合伙人,合资成立公司,这种模式,让我想起了一个熟悉的公司,广誉远(600771,相关阅读:治肾亏的重要大佬,竟财务造假!补气血补到亏心吗?)。在那个故事里,广誉远的合资人,愿意出资的原因,是参与定增,持有广誉远股权。那在爱尔眼科这个模式下,合资人为什么既要出资金,又要担风险?

我能想到的合理理由,只有四个字——有利可图。

从已经成功退出的基金案例来看,投资人获利的方式,就是把所投医院,卖给爱尔眼科。现阶段来看,双赢。投资人拿钱走人,爱尔眼科并表一家业绩看上去还不错的医院,进而做大规模,实现产业协同。

但是,且不说,收购的医院,业绩无从核实。就算这其中没什么猫腻,在收购体外医院的过程中,爱尔眼科账上逐渐形成了十几亿、几十亿的商誉。这还只是目前,体外尚有数百家医院。

图片来源:同花顺

在并购产业基金模式下,合资人赚的钱,全部都是爱尔眼科用商誉来买单。而这就是一颗随时可能会引爆的炸弹。

2.通策医疗,倚赖杭口,走不出浙江

比起爱尔眼科的全国扩张,通策医疗的问题,是始终没有走出大本营浙江。浙江省内收入占比高达90%。

图片来源:通策医疗2021年三季报

不过爱尔眼科的分级连锁模式,也给了通策医疗不小的启发。

2019年,通策医疗提出了一个区域总院+分院的模式。即以总院为中心,向外扩张分院,形成区域医院集群。借此希望把浙江的成功,复制到其他省市。

但其成功概率,不大。

第一,通策医疗,之所以能够在浙江取得这样的成绩,是借了一块金字招牌——杭州口腔医院。

这家医院,本是公立,后被通策收购,成为了民营。但一直未改名。与其说杭州市民认通策,不如说认的是曾经的公立医院——杭口。直到现在,杭口这一家医院的业绩占比,依然高达30%。

图片来源:通策医疗2021年三季报

而在省外,有几个人知道杭口,又有几个人知道通策医疗?

第二,口腔与眼科最根本的区别在于,门槛低,技术难度低。

你去做视力矫正,激光手术,可能不敢去小医院。但如果你去补牙,找一家小诊所也无妨。最坏的情况,也不过就是重补一下。

这就导致,在口腔这个市场,小诊所泛滥。即便通策医疗走出浙江,也难以成长为,压过地头蛇的强龙。

四.市场,推波助澜

无论是从赛道,还是公司层面,爱尔眼科和通策医疗,都谈不上高枕无忧。只不过在跟风炒作之下,优势常常会被无限放大。

确实,单看通策医疗这20亿的营收,在千亿的赛道大有可为。即便是在三百亿市场,也有不小的成长空间。

只是若困于浙江,离天花板也没有那么遥远。

通策医疗自己当然也知道走出去不易。所以它现在,一边让口腔往外走,一边在浙江省内开展副业,进军眼科和辅助生殖市场(连张坤都去调研了,辅助生育是下一座金矿?)。至于成绩如何,还得拭目以待。

而对于爱尔眼科,扩张全国,它已经成功了。下一步,便是要精耕细作。

自2019年之后,爱尔眼科没有再新设产业基金。其管理层也曾在股东大会表示,未来将结束并购基金模式。

这种战略转变,或许是因为爱尔眼科已经搭建了覆盖全国的医院网络,又或许是,前期扩张,在我们眼睛看不到的地方,已然埋下了不少风险。是时候放慢脚步,消化历史遗留的问题,以及历史抬高的股价。

市场推波助澜,飞得越高,摔得越惨。屁股疼了么?

相关阅读:

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。