作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的炒肝

前不久,汤加火山喷发,其剧烈程度堪称本世纪最强。大规模火山喷发,势必会影响全球气候,进而影响农作物生产。而当下,全球又正处在农产品低库存的背景下。

2022年,农产品还能实现稳定供给吗?

从国内来看,保证人吃饱还是没有问题的。毕竟我们国家稻谷小麦基本都能实现自给。只是,牲畜能不能吃饱就不好说了。

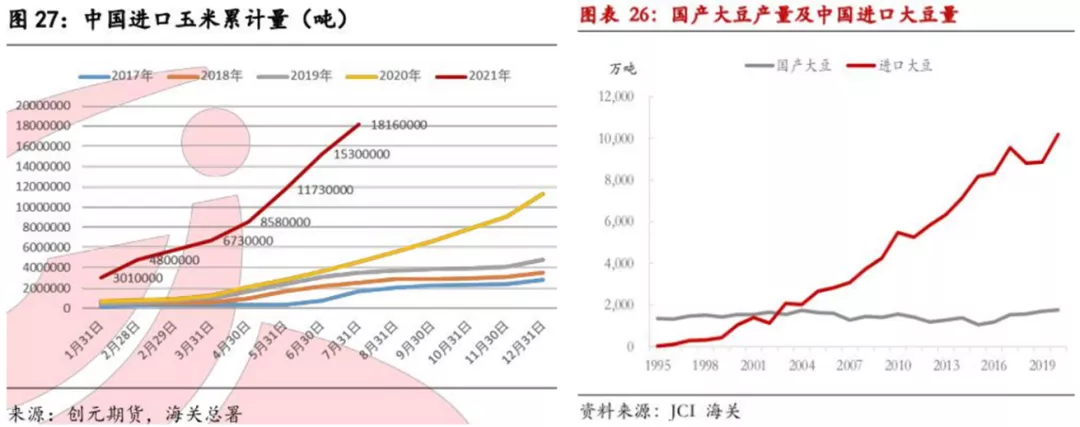

牲畜饲料的主要原料是玉米和豆粕。其中,豆粕是大豆提取豆油后的副产品。而我国大豆高度依赖进口,80%以上都来自美国和巴西。另外,玉米近两年产需缺口也在逐渐扩大。2019年玉米进口量还只有479万吨,但到2021年,仅半年就达到了1530万吨。

可见,国内牲畜饲料原料严重受制于全球供给。而如今,前有疫情,后有火山,天灾人祸面前,不仅全球农业可能会减产,大宗商品运输也会受限。

巧妇难为无米之炊。

这种时候,主要生产饲料的海大集团(002311)和大北农(002385),又要如何破局?二者的本质差异,又能否使其讲出不同的故事?

对海大集团和大北农而言,如今原料端承压,摆在面前的关键问题是:

1.上游:能否保证原料供应稳定?能否控制饲料成本上涨幅度?

2.下游:一旦饲料涨价传导至下游,必然导致养殖规模缩减。那么又能否拥有稳定的市场需求?

而这几个问题,我们从过往财报中,都能够找到一些答案。

1.原料供应

首先从原料供应来看,影响因素有两个,即现有的原料储备,以及后续的采购能力。

截止2021年中,大北农原材料17.27亿,海大集团54.97亿。看似大北农储备较少,不过相较其各自的饲料业务规模来讲,原材料储备的比例相差不大。

数据来源:iFinD

至于采购能力,这个没办法定量比较。但可以从两个维度侧面验证。

第一,理论上讲,采购规模越大,优势越明显。这个道理很简单,站在商家的角度想,卖给100个人各1斤,自然不如直接卖给1个人100斤。

而在体量这个维度,海大集团完胜,其饲料业务规模是大北农的2.7倍。

第二,根据付款方式,大致可以看出企业与供应商的关系。2021年前三季度,海大集团应付39亿,占营收6%。预付24亿,占营收4%。与大北农相比,海大明显应付比例少,预付比例多。也就是说,不仅拖欠账款的少,反而提前交钱的多。

数据来源:公开数据,2021年三季报数据

这就说明,要么海大集团在产业链上相对弱势,被迫提前交付现金。要么就是故意为之,借此维持供应商稳定。而结合海大采购规模明显更大来看,海大这种付款方式,大概率是主动选择的,通过提供充沛的现金流,来绑定供应商。

2.成本控制

不过,在农产品总供给受限的大背景下,即便企业能够保证供应量稳定,也必然要面临价格上涨的压力。

这种时候,就要比较企业的成本控制能力了。

首先从采购议价的角度来看,海大集团依然占据着规模优势。就好比去买一包方便面2.5元,而买一包5袋可能就10块。另外大北农应付多预付少,压账期通常也会推高采购成本。

其次除采购价格外,成本控制能力还体现在原材料用量上。

这方面大北农财报没有提及。但从海大集团财报的表述来看,假如豆粕涨幅过高,那么它很有可能就要在饲料配比上做文章,减少豆粕用量。能不能保证同样的营养价值不知道,但一定可以调控成本。

摘自:海大集团2021年半年报

综上来看,海大集团在保证原材料稳定供应,控制成本价格方面,具有明显优势。

但有一点很奇怪,既然海大集团的成本控制能力更强,那为什么从毛利率来看,反而是大北农更高?

数据来源:公开数据,2021年中报数据

若不是上游成本的问题,就只能是下游销售的问题。

虽然海大集团和大北农,都是以生产饲料为主。但再进一步细分,二者生产的饲料完全不同。

从销量来看,大北农销售的70%都是猪料,禽料、水产饲料、其他饲料约各占10%。而海大集团禽料占一半,猪料、水产饲料各占20%以上。

数据来源:iFinD

也就是说,大北农主营猪料,海大集团主营禽料,兼营猪料和水产料。这种产品结构的差异,造成了这俩公司毛利率的差异。若饲料涨价传导至下游,导致养殖规模缩减,那么海大集团将比大北农拥有更稳定的市场需求。

第一, 海大集团业务相对多元,风险分散。

第二, 更关键的是,猪周期时间长,禽周期时间短。

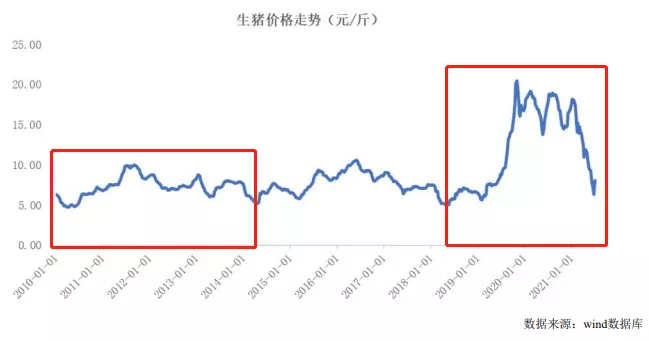

从历史来看,每轮猪周期大约持续四年时间。

本轮猪周期开始于2018年中旬,正常情况下,到2022年中旬,基本可以触底反弹。但是,2019年非洲猪瘟的爆发,导致生猪价格脱离了正常走势。不仅价格猛涨,而且在高位持续了一年多。可推测,在这一年多的时间里,生猪补栏量(重新再养)必然也猛增。导致今年一整年,生猪都可能会处在持续去库存的过程中。

生猪本就处在价格底部,若再叠加饲料涨价,养猪场利润承压,存栏量必然大幅下降,直接减少饲料需求。这对于猪料占营收70%的大北农而言,绝对是致命打击。

而对于海大集团占主要地位的禽料而言,虽然也会受到禽周期的影响,但是家禽出栏时间短。一年内可能就会经历完整的涨跌周期。全年来看,禽料的市场需求相对稳定。

海大集团和大北农业务结构极其相似。都是饲料为主,养猪为辅。不过,海大集团业务规模接近大北农三倍。所以在上游原料采购环节,无论是与供应商的关系绑定,还是议价能力,海大集团都具有明显优势。

而在下游,饲料这个行业,必然会受牲畜养殖的周期性波动影响。大北农主要经营猪料,而猪周期动辄三四年。预计整个2022年都很难走出低谷。相比之下,海大集团以禽料为主,而禽周期时间短,市场需求相对稳定。

另外,海大集团猪料、水产饲料占比也都在20%以上,风险相对分散。而且,猪饲料、鸡饲料、鸭饲料、颗粒鱼饲料生产线可以共用,所以海大能够快速切换产能布局,平抑周期波动。

不过总体来看,如今饲料生产上游原料承压,下游又处在猪周期底部。2022年注定不会是饲料厂的丰收年,相关风险值得注意。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。