“万万没想到来得这么快,怪不得周一那天突然把我的订单取消了!账户里的钱可咋办,已经不能下单了!”

这是7月29日那天,小白菜与家人的真实对话。

每日优鲜的崩塌,不是没有预感,只是真的没想到会来得这么快。

几周前(7月中旬),就有媒体报道“每日优鲜陆续关闭了苏州、南京、杭州、青岛、深圳、广州、济南、石家庄、太原等9个城市的业务”。

彼时以为每日优鲜是“以退为进”,可没想到这一退就是万丈深渊。

虽然每日优鲜的回应中表示并没有解散和跑路,但是放弃极速达和前置仓业务的决定,已经明确意味着每日优鲜已经放弃它赖以起家的主营业务和商业模式了。

去年还是生鲜上市第一股,怎么能说不行就不行了呢?

一、糟糕的模式终会失败?

在每日优鲜出事以后,许多人对每日优鲜“前置仓”的商业模式大加嘲讽。

有人如此评价,“看到每日优鲜的新闻,最大的感触是,一个糟糕的商业模式,最终一定会被灭掉的。好的商业模式有累积作用,烧钱买的客户能留下,坏的商业模式,烧掉的钱,不会转换成价值。最后变成一级市场投资者补贴老百姓了。”

这个评论有没有道理,当然有,但是这就是真相吗?

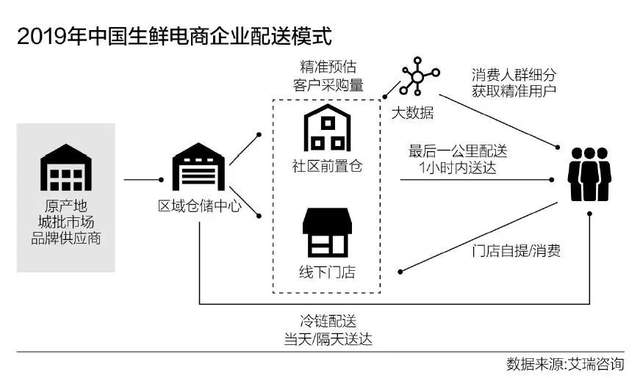

首先我们来说说什么是前置仓?

所谓“前置仓”模式,指的是生鲜电商平台预先将货物运送到分布于各个社区的小型仓储空间,接到订单后再由专人配送到家。由于配送距离较短,使用前置仓模式的生鲜电商能够以较快的速度完成配送。每日优鲜一直致力于让客户可享受最快30分钟的送达服务,这就离不开前置仓的加持。

既能保证新鲜,也能保证配送速度,大大优化了用户体验,但就是很烧钱,是典型的重资产赛道。

根据财报显示,2018年至2020年,每日优鲜净亏损分别为22.98亿元、30.96亿元和16.56亿元。2021年预计净亏损可能超过37.37亿元。短短4年多时间,每日优鲜亏钱超过107.87亿元。

那这就能说明“前置仓”是个失败的模式吗?或者说每日优鲜的失败都是模式造成的吗?

其实,京东的仓储物流和前置仓是一样的模式,但是京东可没有失败。

再说了,资本市场的大佬们可不傻,每日优鲜是一家曾被资本看好的企业,大佬们对于这个商业模式可是真金白银的往里投。

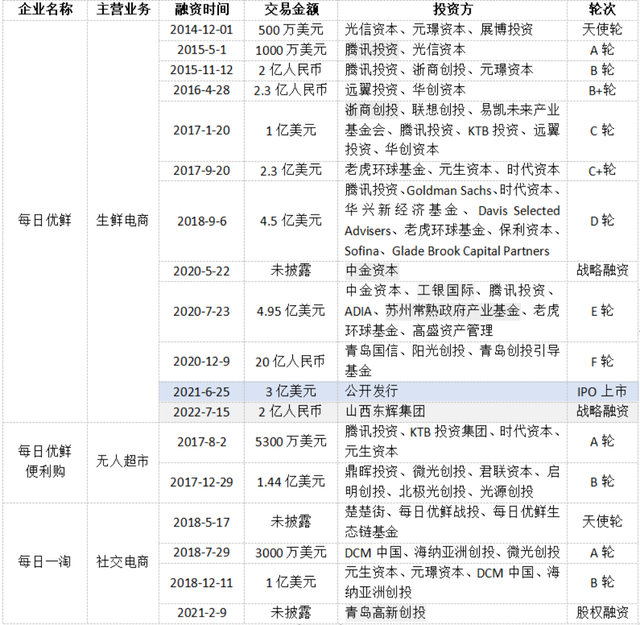

公开资料显示,每日优鲜成立于2014年,当年就获得了来自元璟资本和光信资本500万美元的天使轮融资。2015年起,每日优鲜从腾讯获得了多轮融资。2021年6月上市前,每日优鲜累计融资10轮、15亿美元,股东包括腾讯、中金资本、联想创投、高盛集团、老虎环球基金等国内外知名机构,11轮融资中,除未披露融资金额的一轮战略投资外,其余10轮融资总规模达140.47亿元,投资方包括青岛国信、阳光创投、腾讯投资、高盛集团等。

36氪根据公开资料整理制图

不过模式的成功与失败很难下定论,因为受到各种因素的影响。

二、融资环境恶化与需求萎缩

当大趋势很好的时候,无论你是花钱烧前置仓,花钱烧用户,还是花钱烧消费习惯,都不是问题。

但是不幸的是,当你这锅饭还没烧好,融资环境已经变了。

比如,当年滴滴和快的烧钱大战如火如荼,最终以合并双赢而成功收场。可每日优鲜则更像是ofo小黄车。这个曾经被资本疯狂追捧的公司不仅销声匿迹,交了押金的两亿用户至今还在App上等待退款。

经济周期,大宗商品,国际冲突,疫情的影响,经济衰退就在眼前。

前面那些金主爸爸们自己目前也是自身难保。

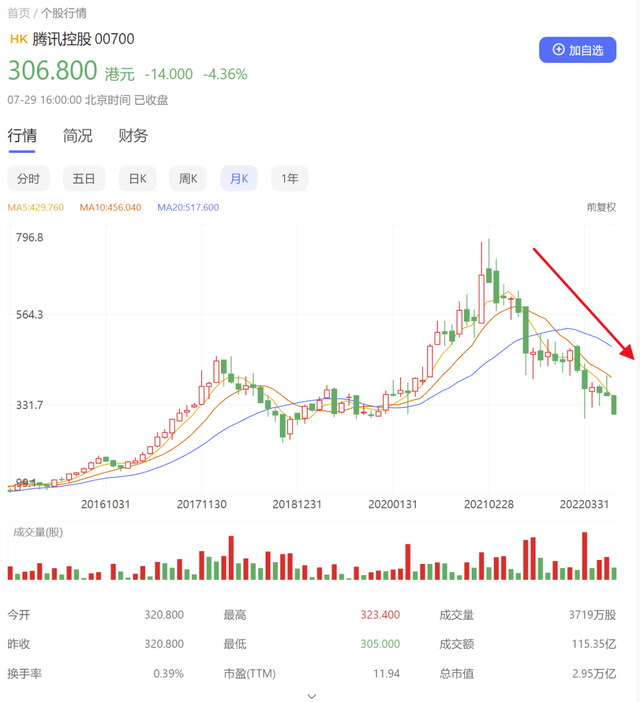

就拿每日优鲜非常核心的一个投资人腾讯来说。这1年多以来,腾讯的股价就如过山车一般,就在一年多前,腾讯股价逼近750港元历史高峰,如今却跌幅接近60%,市值更是蒸发约4.4万亿港元。7月29日,港股全线下挫,恒生科技指数大跌近5%,腾讯控股跌幅达4.36%,股价再度逼近300港元关口,几乎回到了五年前的股价。

在媒体报道中也称,每日优鲜是因为没有来得及等到新融资的2亿元救命钱,才陷入即将破产的危机。

大企业不好过,消费者的日子们也不好过。衰退之下,需求的减少是肉眼可见的,特别是每日优鲜的主要用户圈层——白领阶层,都在削减消费。

生鲜电商的主要用户就是以那些没时间去菜市场的白领为主,相当于花钱换时间,这也是为什么每日优鲜的前置仓是必须的选择。

但是白领群体总归还是少数,生鲜电商面临着流量见顶,成本高企,友商竞争的压力下,如今还面临着需求的萎缩,不陷入危机真的很难。

三、泡沫破裂的危机

其实,今年面临压力的不止是每日优鲜一家。

互联网各个赛道中的二线玩家,如今普遍面临着和每日优鲜相似的困境——流量逐渐见顶、盈利困难、融资受阻。

这次每日优鲜的危机,也难免让我联想到本世纪初的那场互联网泡沫。

21世纪以来,互联网在我们生活中的地位越来越高,手机和电脑仿佛成了我们生命中不可或缺的部分。而在互联网刚刚出现时,远在大洋彼岸的美国却因为互联网的蓬勃发展,催生了一个巨大的经济泡沫,最后泡沫的破裂引发了21世纪的第一场金融危机。

上个世纪末,需求侧的爆发式增长让互联网行业成为了当时美国民众公认的高景气赛道。

投资互联网公司股票的收益在当时要远远超过300%,整个市场都在疯狂。大多数人都不懂这些互联网公司到底是如何运作的,只知道他们代表了未来,公司暂时的亏损在未来肯定能赚回来。以前从来没有买过股票的人也冲进交易所要求购买这些互联网公司的股票,还有人辞职在家专门炒股,俨然一番全民投资的情形,像极了2015年疯狂的A股市场。

在当时很多公司只是在名称前面加个e-或者在后面加上一个.com,再出具一份互联网商业计划书,随便一家新上市的“互联网公司”就能融资到好几千万美元。

2000年2月,美联储主席格林斯潘感觉到形势不对,平均200倍的市盈率使得这些互联网公司的股价严重透支了未来、脱离了价值,于是开始着手打击市场,宣布大幅加息。

2000年3月10日,纳斯达克综合指数攀升到了5048点,互联网泡沫达到顶峰。3月20日著名的金融杂志《巴伦周刊》发布了一篇名叫《烧光(Burning Up)》的封面文章,揭露了这些互联网公司糟糕的状况:

“在调查的207家互联网公司中,71%的公司利润为负,51家公司的现金会在12个月内用完,就连互联网偶像单位亚马逊的现金流也只能维持10个月,很多互联网公司的创始人和早期投资者都在尽其所能的套现,从旧经济体系流向新经济体系的资金马上耗尽,无钱可烧也无钱可赚的互联网公司即将跌落神坛。”

于是互联网泡沫开始破裂。

《时代周刊》关于微软反垄断的封面

这场危机跟当下的情况十分类似:

①流行的概念,在有利的市场和政策环境下,掀起了资本的热潮。市场用来刺激经济发展的钱,在互联网概念的热潮下,集中流向了这些公司。

②当越来越多公司没有良好的业绩,只是利用概念割韭菜的时候。监管政策的出现会彻底让情绪发生扭转。例如当年美国针对微软的反垄断调查,就让市场觉得领头大哥的摇摇欲坠,是整座互联网大厦将倾的信号。

另外一个我非常担心的,就是这次每日优鲜的危机,给本来就如履薄冰的中概股市场雪上加霜。