作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的竹笋

8月12日,芯片龙头韦尔股份(603501)发布半年报。上半年实现营收110.72亿,同比下降11.6%。实现净利润22.58亿,同比下降2.53%。

在这个利润背后,还包括10个亿的投资收益。扣除非经常性损益后的净利润只有14.51亿,同比下降26.18%。

这一片绿油油的数字,着实不太好看。

来源:同花顺-韦尔股份

韦尔股份解释说,营收下降“主要系受疫情及市场波动影响”所致。

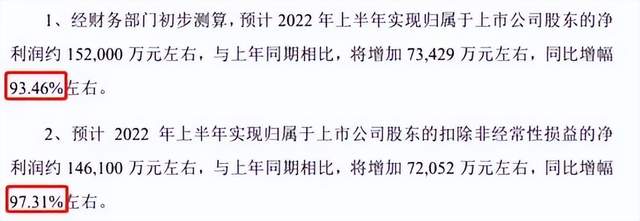

然而,同样的外部环境下,另一个芯片龙头兆易创新(603986),业绩却全面向好。上半年归母净利润预增93.46%,扣非归母净利润预增97.31%,近乎翻倍。

来源:兆易创新2022年半年度业绩预增公告

这俩公司,业绩冰火两重天。所以,韦尔股份到底怎么了?这个近1300亿的大龙头,为何业绩全面走衰?

一、主业线,增量弥补不了下滑

对比来看,韦尔股份和兆易创新最大的区别在于,兆易专攻存储芯片,韦尔主营图像传感器芯片。

2021年,兆易创新的存储芯片,销量同比增长了22%。而韦尔的核心产品——CMOS图像传感器,销量仅同比增长了6%。更关键的是,2022年,这个增速很可能已经变成负数。

其根本原因在于,图像传感器市场,或已走在了下坡路上。

先解释一下,所谓图像传感器,就是能够将接收到的光学信息转换成电信号。通俗理解,有数字摄像头的地方,基本都要用到这种芯片。

毫无疑问,图像传感器最大的应用场景,就是智能手机(2020年约占70%)。但众所周知,智能手机这个成熟市场,早已见顶。

诚然,汽车电子、物联网等新兴市场的崛起,为图像传感器创造了新的应用场景。但至少从韦尔股份自身数据来看,这部分增量,根本不足以弥补智能手机带来的下滑。

2022年上半年,韦尔股份图像传感器业务中,智能手机领域创造收入32.11亿。折算成全年营收粗略计算(2021年上半年没有披露各项明细,因此折算成全年比较),同比2021年减少了33亿,降幅高达30%以上。

同比数据为年度数据,其中2022年全年数据用中报*2估算

除手机外,韦尔在笔记本电脑、安防领域的收入规模,也都有不同程度的萎缩。

而新兴市场,比如汽车电子、物联网、医疗,三项合计创造的新增营收还不到16亿。连智能手机丢掉的一半收入,都没有补足。

综合下来,今年上半年,韦尔股份图像传感器解决方案业务实现营收72.98 亿元。同比去年上半年下降了近20%。

二、副业线,一个能打的产品都没有

事实上,除了专攻的核心产品外,兆易创新和韦尔股份都拓展了三大业务体系。而在副业这个层面,兆易创新和韦尔股份,再次拉开了差距。

左图来源:同花顺-兆易创新2021年;右图来源:韦尔股份2022年半年报

1►兆易创新布局MCU,量价齐升

兆易创新三大业务板块分别是存储芯片、微控制器(MCU)、传感器。其中MCU业务突飞猛进,俨然成为了兆易创新的第二大增长点。

所谓MCU(Micro Control Unit),简单理解就是一种芯片级的计算机。能够为不同的应用场合,实现不同的组合控制。比如,工厂使用的机械手臂,背后就有MCU的身影。

未来,车载和工控领域,将成为MCU的主要目标市场。

事实上,早在2013年,兆易创新就布局了MCU产品。2020年,全球陷入MCU缺货危机后,兆易创新乘势而起。两年时间,销量翻了4倍。而且2021年毛利率从48%增长到了66%。带动兆易创新综合盈利直线上升。

来源:iFinD

2►韦尔股份副业线进展不顺,恐难支撑

相比之下,韦尔股份的副业线进展的就没有这么顺利了。

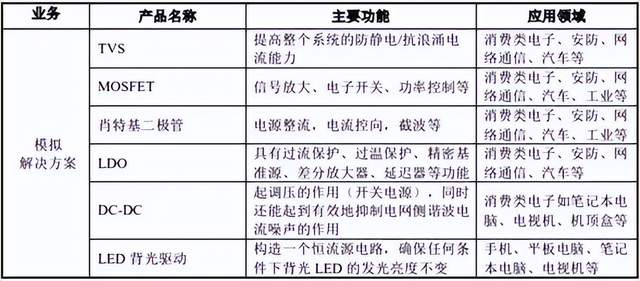

除了老本行芯片代销业务外,韦尔最早拓展的业务,是模拟解决方案(具体产品介绍参见下表↓)。

来源:韦尔股份2022年半年报

可惜,产品线固然丰富,但并没有带动收入实现多大增长,反而销量也已出现下滑。2021年, TVS、MOSFET、肖特基销量分别同比下滑11%、3%、26%。

时至2022年上半年,整个模拟解决方案业务,营收占比依然只有6%。

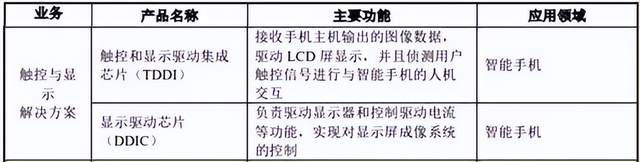

韦尔股份另一大类业务,是2020-2021年新增的触控与显示解决方案,目前营收占比达11%。但该项业务仍然围绕智能手机展开,与主业一荣俱荣一损俱损,恐难成为增长支撑。

来源:韦尔股份2022年半年报

三、并购不是万能的

综上来看,一方面,韦尔股份核心产品——CMOS图像传感器,受智能手机市场影响,收入明显萎缩。另一方面,无论是新增的触控与显示业务,还是模拟解决方案,发展前景都不太乐观。

2022年业绩急转直下,或许只是开端。

那么问题来了,韦尔股份何至于此?

不知道大家有没有发现,在韦尔股份的成长过程中,有一个很明显的特征。它的每一次崛起,几乎都是靠收购。

比如,进军CMOS 图像传感器,靠的是收购了全球第三的豪威科技。拓展触控与显示业务,也全赖收购了Synaptics(一家美资公司)的亚洲TDDI业务,和豪威触控与显示科技(深圳)有限公司。

来源:公开资料整理

与此同时,韦尔的每一次内生发展,似乎都不是很顺利。

不仅模拟解决方案,市场表现平平。射频业务及通信芯片业务已予以剥离。而且,就CMOS 图像传感器而言,有数据分析表明,未来几年,行业整体仍能7.5%的复合增长率。但是,韦尔却已出现明显走衰。这是否意味着,在下游应用场景从旧到新的过程中,韦尔已经落后了时代?

来源:韦尔股份2021年年报

崛起靠并购,与内生发展不顺,二者之间不确定是否存在某种必然。但对比兆易创新来看,如果兆易创新的存储芯片走衰,至少还有MCU后来居上。

而韦尔股份呢?守着30亿商誉过日子吗?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。