作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的韭菜

肝炎是个在各类“科普”文章里广为传播的疾病概念,想必大家对此并不陌生。谁微信里没个“相亲相爱一家人”群呢?公众对肝炎的担忧也不无道理,毕竟各型肝炎病毒的确是全世界范围内影响最广泛,对人类健康威胁最大的病毒之一。

相应地,抗肝炎病毒也是全球抗病毒市场中最重要的细分领域,不少医药公司在肝炎上投入了大量努力,试图攻克这一系顽疾。丙肝已实现临床治愈的划时代胜利,乙肝领域也在频传捷报,或许在不远的未来我们又将有幸见证另一段历史。

一、原发性肝癌最大病因

和酒精和药物引起的肝炎不同,病毒性肝炎是指因病毒侵害肝脏,破坏肝脏细胞而造成的肝功能损害和肝指标异常。根据病毒的不同,可以分为甲、乙、丙、丁、戊五型。

肝炎分型,来源:Slideshare,果壳

其中甲、戊型肝炎可以通过消化道传播。1988年上海就曾因食源性感染最终造成30余万例甲肝大流行。不过这两型通常为急性感染的自限性疾病,虽然也有转为慢性肝炎的可能,但发病症状相对明显且经恰当治疗后一般问题不大。

而乙、丙和丁型肝炎就比较凶险了,它们仨一般为慢性感染,发病隐匿几乎没有症状,堪称“沉默杀手”。一旦出现症状的话往往已经慢性化程度很高,甚至发展到肝硬化乃至肝癌了。不过这几型肝炎主要通过血液传播,不会通过呼吸道和消化道传播,我们大可不必远离甚至歧视相关病毒的携带者。

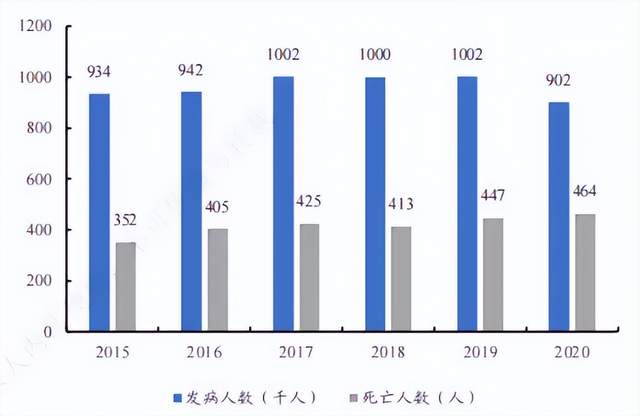

世界卫生组织统计全球共有2.5亿慢性肝炎病毒感染者,是80%原发性肝癌的直接病因。这也同样严重威胁着中国民众的健康,国内约有7000万乙肝病毒感染者和1000万丙肝病毒感染者,其中2800万人需要治疗。每年被病毒性肝炎夺走的生命比肺结核、疟疾和艾滋病这三大病种加起来都多。

我国乙肝发病和死亡人数,来源:疾病预防控制局,东北证券

二、乙肝疫苗市场三分天下

疫苗是防控病毒性肝炎的首要手段。自1982年默沙东低价把乙肝疫苗引入国内,我国乙肝长期泛滥的局面终于得到控制。目前新生儿接种乙肝疫苗属于必打的一类疫苗,成年人接种属于二类疫苗,普及接种的决心可见一斑。受益于此,国内儿童群体中的慢性乙肝病毒携带率已下降97%,“十三五”提出的摘掉乙肝大国帽子的目标应属指日可待。不过遗憾的是,丙肝目前还没有疫苗问世。

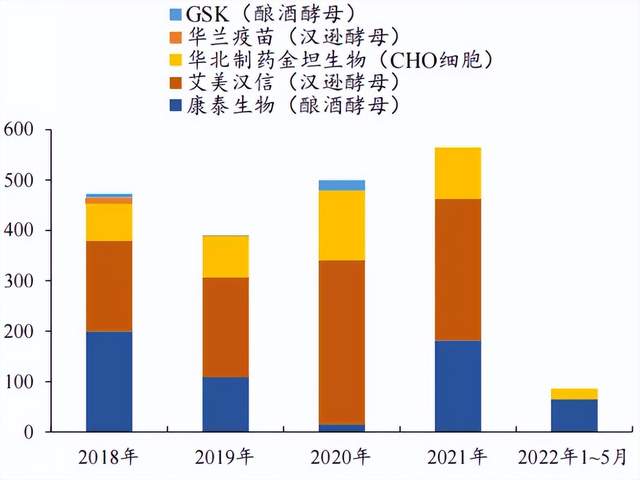

在行业格局上,国内乙肝疫苗市场已经较好地实现了国产化。艾美疫苗(06660)旗下艾美汉信、康泰生物(300601)和华北制药(600812)是主要供应商,GSK等外资巨头已渐渐不见踪影。而且乙肝疫苗在研管线不多,在可预见的时间里,这个行业还是这三家的天下。

乙肝疫苗批签发次数 来源:中检所、华安证券研究所

虽然牌桌上的玩家都是老面孔,但各位手里的牌面倒是有所变化,尤其是康泰生物。其经历工厂搬迁停产后于2021年正式复产,从上表可以看出迅速重新占据了不小的市场空间,按签发次数计算市占率超过30%。而且在产品结构上,可以应对成人无应答人群的60μg剂型目前只有康泰一家供应商,320元/支的中标价也远比其他剂型要高,如果成人接种率能稳步提高的话这个高端产品应能给康泰带来不小的收入。从业绩弹性上来讲康泰生物应会比其他友商更强一些。

不过市场容量可能不太乐观。前文提到过,乙肝疫苗是新生儿计划免疫接种的一类疫苗,覆盖率已拉满。受新生儿数量下滑影响,乙肝疫苗总量从2018年的7086万支下降到2020年的6467万支,这几路豪强要面临此消彼长的窘态。不过15-59岁人群乙肝疫苗接种率仅为13.8%,看起来有一定提升空间,但笔者认为整体来看乙肝疫苗基本难谈增量了。

除了预防性疫苗外,国内药企远大赛威信和天士力(600535)也布局了治疗性疫苗,其中天士力和外资药企Transgene的合作项目已进入2期临床试验阶段,确定性较强。当然这些停留在实验阶段的东西在短期内无法成为贡献真金白银的大单品。

三、丙肝已进入治愈时代

慢性肝炎的凶险之处主要在于治疗困难,长期以来难实现临床治愈,且治疗药物经常会导致贫血、抑郁等严重副作用。不过近年来丙肝治疗算是迎来曙光,吉利德科学、百时美施贵宝和强生的几款直接抗病毒药物(DAA)在2011年后陆续上市,已基本实现丙肝的临床治愈,堪称人类抗肝炎史上的一大成就。2020年诺贝尔生理学或医学奖也授予了丙肝领域的三位科学家。

国内方面,CDC统计显示过去十多年间累计报告丙肝病例只有300多万例,相对于1000万的国内预计存量来说有近70%患者未被发现,潜在市场空间不小。不少国内药企也聚焦于丙肝领域,歌礼药业(01672)的盐酸拉维达韦片、达诺瑞韦钠片以及凯因科技(688687)的盐酸可洛派韦等产品均表现不俗,而石药集团等也有相关在研管线。

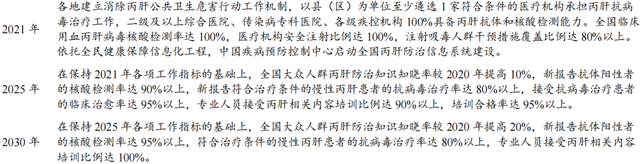

节选自《消除丙型肝炎公共卫生危害行动工作方案(2021-2030 年)的通知》 来源:中国政府网,首创证券

不过丙肝市场虽然潜力诱人,但吉利德、默沙东等大厂的明星产品在2019年末也陆续进入了医保目录,国内药企面对的竞争压力是很大的。且丙肝已能实现临床治愈,患者不必长期用药,市场存在萎缩可能。吉利德丙肝药物收入就从巅峰的191亿美元/年在短短数年间下滑至20亿美元/年。

四、乙肝治愈曙光已现?

相较于丙肝的突破性进展,乙肝还停留在尚未实现临床治愈的困境中,只能通过抑制病毒复制来减轻对肝脏细胞的炎性破坏。目前乙肝药物主要包括核苷(酸)类似物(NA)和干扰素两类,目前的控制效果都不理想,停药后复发的可能性很大。

中国市场主要乙肝药物 来源:腾盛博药招股书

NA类药物在临床上使用更广泛,国内乙肝用药市场80%以上都是NA类药物。其中恩替卡韦和替诺福韦安全性较高。在包括我国在内的不少国家和地区都是一线乙肝药物,恩替卡韦更是占了中国乙肝市场的半壁江山。恩替卡韦国内仿制药不少,主要份额被正大天晴、上海施贵宝和江西青峰药业把持。而成都倍特等厂家的替诺福韦仿制药也陆续通过一致性评价,有望再次搅动国内乙肝市场的格局。不过仿制药也绝非一路坦途,正大天晴的润众上市一年就被原研药厂家百时美施贵宝告上法庭,经过9年的马拉松式官司才终于获胜。而且和丙肝类似的,随着医保目录与外资品牌产品接轨的越来越顺畅,国内厂商也需要面临来自全球巨头的强大攻势。

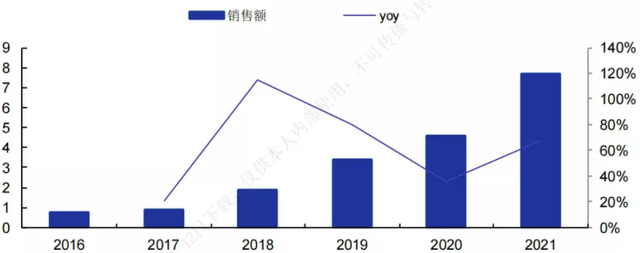

干扰素方面,此前因为干扰素是需要肌肉注射的且不良反应多,市场已在逐渐萎缩。但长效干扰素联合NA药物的治疗方案显示出了较好的效果,重新获得了市场关注。在这个细分品类里,特宝生物(688278)的派格宾销售额逐年飞涨,如今已是占据国内68%份额的重磅产品。随着外资巨头罗氏和默沙东的相继退出,特宝生物的护城河还是比较稳固的。

派格宾今年销售额及其增长趋势 来源:wind,安信证券研究中心

乙肝新药研发这两年喜报频传,其中葛兰史素克的GSK836进展比较靠前,2B期临床试验结果已显示出DNA载量和炎表面抗原(HBsAg)显著减少的结果。Assembly的数款在研新药已宣布将在中国开展临床实验,且已授予百济神州(06160)中国地区的商业化权利。国内药企也有几个项目表现不错,东阳光(600673)、腾盛博药(2137)、歌礼药业和广生堂(300436)的在研药已纷纷进入临床实验阶段。种种迹象表明,人类距离攻克乙肝的目标已相去不远。

病毒性肝炎是威胁人类健康的大问题,也蕴含着庞大的市场机遇,丙肝领域划时代的DAA药物就在短短数年间创造了一个数百亿美元的市场。而当乙肝实现临床治愈的那一刻到来,又将会是谁学着吉利德的样子顺利登基呢?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。