作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的香菜

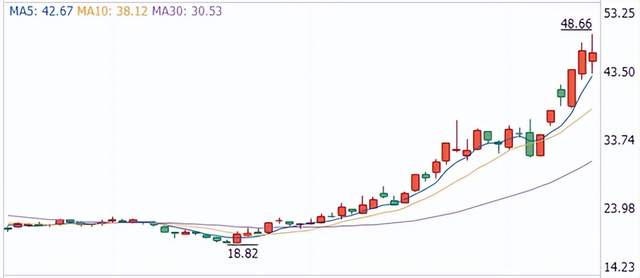

最近这段时间,以岭药业(002603)股价梅开二度,重回巅峰。

来源:同花顺-以岭药业截至2022年11月21日

还记得上一轮是怎么掉回来的吗?王校长发了一条微博,配文应严查以岭药业,从此拉开了以岭药业大跌的序幕。

时隔半年,王校长倒是越来越低调,反观以岭药业,则再创新高。

截至2022年11月21日,以岭药业市值已高达768.52亿。什么概念呢?全国最大制药企业集团之一的白云山(600332),市值491.31亿。

就算是瘦死的骆驼也比马大,以岭药业这么高的市值,凭啥?

一、瘦死的骆驼比马大

先给不了解白云山的小伙伴普及一下。

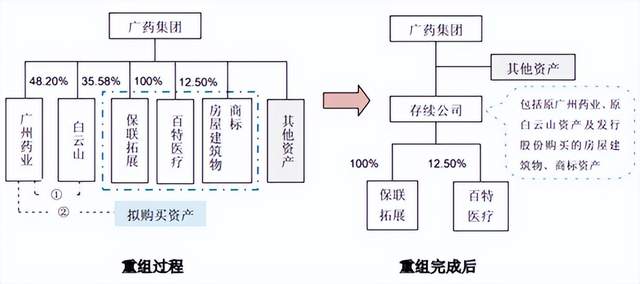

广药集团,大家可能都有耳闻。它是广州市政府授权经营,主要从事中药、化药、生物药等领域的大型国有企业集团。

2013年,广药集团内部进行重大资产重组,而后医药资产基本实现整体上市。这个整体上市后的主体,就是今日的白云山。

来源:白云山公告

而以岭药业,其实就是从一家医药研究所发展而来的,它的创始人就叫吴以岭。

据悉,2003年非典时期,吴大夫用15天研制出了连花清瘟。不过,连花清瘟并没有赶上抗非典,反而赶上了抗疫情。

如今,连花清瘟甚至和热水一起被奉为当代两大神药。更神的是,连花清瘟凭借一己之力,让以岭药业市值水涨船高。

可能有人不服,以岭药业也不只是有连花清瘟。确实没错,连花清瘟共有13个专利中药品种,其中8个进了国家医保目录,5个列为国家基本药物目录。

来源:以岭药业2022年半年报

什么水平呢?白云山各类剂型40 余种、品种规格2000 多个,进入国家医保目录的品种323个。

除此之外,白云山还拥有:

然而这些加起来,都不如15天研制出来的连花清瘟。这个结果,是不是有些过于滑稽了?

二、收入见顶,出道即巅峰

当然,资本市场对以岭药业和白云山的捧高踩低也不是没有原因的。

首先,对白云山而言,经过这么多年的发展,其成长空间已经非常有限。2022年上半年,白云山两大业务板块:大南药(医药制造)、大健康(比如王老吉凉茶)板块,营收规模均出现了同比微降。

来源:白云山2022年半年报

反观以岭药业,自2020年以来,曾经那个收入规模大概就十几亿的感冒类产品(主要由连花清瘟贡献),营收已超40亿,同比增长150%!

但这个成绩,也就仅限于2020年。

1►出道即巅峰

2021年、2022年中报,以岭药业感冒类产品收入分别同比增长-3%、2.44%。说明疫情持续反复之下,连花清瘟的收入规模,大概也就维持当前这个水平。

来源:国海证券

连花清瘟出道已是巅峰。再往上走不容易,但往下走可不难。

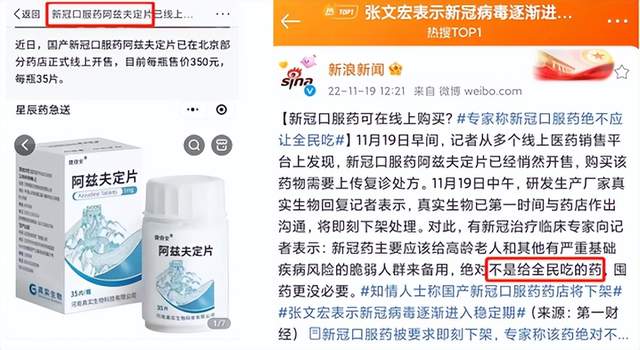

且不说疫情究竟是何走向,就在刚刚过去的这个周末,又有一款新冠口服药登上了热搜。倒不是说这个药就有多好,只是新药问世,说明了一个趋势:

如今连抗疫都有了竞争对手,连花清瘟这款神药还能神多久?

来源:微博

2►下山容易上山难

同样的问题,也出现在了以岭药业另一支柱——心脑血管类产品身上。

疫情前,心脑血管类产品曾是以岭药业的第一大收入来源,营收占比在50%以上。但成长前景并不乐观,年增速大概只有10%左右。

来源:同花顺iFinD-以岭药业营收增速

然而2021年中报,心脑血管类产品营收增速突然增至46.44%。

其背后,主要得益于疫情之下,以岭药业品牌知名度大幅提升。连花清瘟一人得道,其他药品跟着升天。

只是,这种外力刺激,来的快,去的也快。

2022年中报,心脑血管类产品营收大幅下降,同比去年的高基数,下滑11%。

如果说,连花清瘟还勉强站在山顶上,那么心脑血管类产品,则已经开始下山了。

三、利率下滑,红利难持续

除了已经沦为历史的收入增速外,以岭药业还有一个亮眼的指标,即盈利。

2022年前三季度,以岭药业毛利率高达62%,而白云山只有19.77%。

这是因为,白云山最大的收入来源,是大商业,即中西药、医疗器械的批发、零售、进出口。这种贸易性质(左手买进右手卖出)的业务,规模大利润低,本质上并不能代表白云山的真实盈利能力。

剔除这类业务后,白云山的大南药、大健康板块毛利率基本都在45%以上。

当然,这个水平还是与以岭药业存在一定差距。但以岭药业的盈利能力,也正在走下坡路。

来源:同花顺iFinD-以岭药业毛利率

疫情后,以岭药业的抗感冒类产品,不仅收入规模增长,毛利率也在增加。直至2021年中报,已达72.9%。但近一年来,无论是抗感冒类产品,还是心脑血管类产品,毛利率都在下降。

特殊时期给以岭药业带来的红利,正在消失。

然而,以岭药业两大主业双双登顶的业绩,都打不过平平无奇的白云山。接下来还能指望如何翻盘?

以岭药业唯一具有压倒性优势的,就是市值。只是不知没有业绩做支撑,这样的市值虚不虚?

资本市场是有记忆的,但不要只记得涨的有多爽,忘了跌的有多疼。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。