作者/星空下的栗子

编辑/菠菜的星空

排版/星空下的香菜

“桃花影落飞神剑,碧海潮声按玉箫”

提到“药师”,我们可能首先想到的就是桃花岛主黄药师。

不过,我们今天要讨论的此药师,却非彼药师。虽然没有九花玉露丸,但这家叫做“药师帮”的公司也是瞄准医疗服务市场——2022年11月28日,药师帮第二次向港交所提交了《招股书》,高盛公司和中金公司联合保荐。

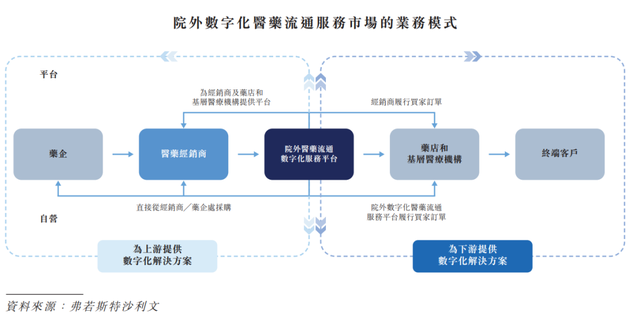

和(医)院内市场相比,院外医药市场存在市场分散、供需失衡、价格不透明、中间环节多等问题。医药B2B电商平台则是将上游(药企和经销商)和下游(药店和基层医疗机构)连接在一起,利用互联网手段来应对这些问题并降本增效。药师帮正是这样一家医药B2B电商平台。

医药B2B包括了2大类:

摘自《招股说明书》

2021年药师帮的GMV达到275亿元,是中国院外医药产业最大的数字化服务平台,市场份额达到了18.5%。截止到2022年6月30日,其服务的下游包括了33.3万家药店和15.1万家基层医疗机构。根据相关数据,我国药店总数大概不到59万家。也就是说,药师帮服务了全国超过半数的药店。

虽然,药师帮的GMV和营收可观,但是其背后还是隐藏着非常多的不确定性——行业政策不甚明确、巨额亏损尚未解决,毛利率低而销售和营销费用高企等。

一、合规风险,业务存在不确定性

法律法规对于行业的影响至关重要,作为医药行业更是如此。

2022年5月9日,国家药品监督管理局发布了《中华人民共和国药品管理法实施条例》(修订草案征求意见稿)。其中八十三条提到“第三方平台提供者不得直接参与药品网络销售活动”。该条款的目的或在于确保第三方平台的中立。

根据该条款,就意味着药师帮要么从事自营业务,要么从事平台业务,不能两者兼得。

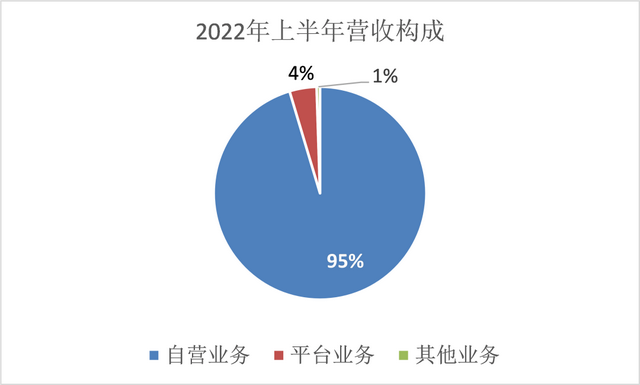

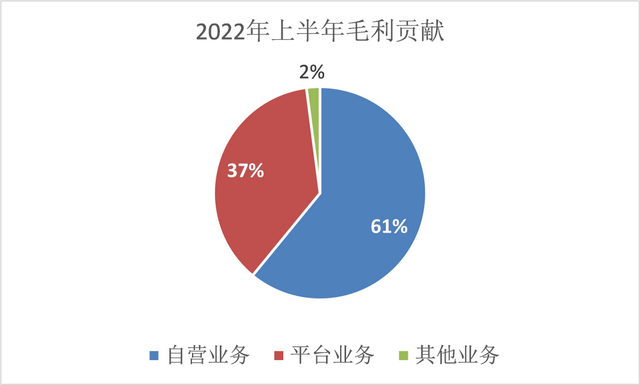

2022年上半年,药师帮总营业收入67.2亿元。其中,自营业务收入64亿元,占比总营收的95.4%;平台业务营收2.77亿元,占比总营收的4.1%。然而,如果从毛利贡献看,自营业务毛利3.8亿元,占比61%;平台业务毛利2.3亿元,占比37%。也就是说,无论选择自营业务还是平台业务,对药师帮的毛利都会有显著的影响。

根据《招股说明书》计算整理

根据《招股说明书》计算整理

药师帮认为由于其采用了分业经营安排的模式,上述的风险较低。(这里的分业经营指的是在集团内设置不同的企业实体分别开展自营业务和平台业务。)

然而,药师帮在《招股说明书》中也明确表示:“中国政府部门并无进一步阐明第三方平台直接参与药品网络销售活动的认定标准或解释“;该条例的发布、解释和实施情况是否对药师帮产生影响存在不确定性。

而这种不确定性的存在,势必会影响未来药师帮业务的走向和市场的认可度。

二、销售驱动,科技投入极为吝啬

市场份额的快速成长,离不开大量的投入,药师帮的驱动力可能就来自于对“销售”的投入。

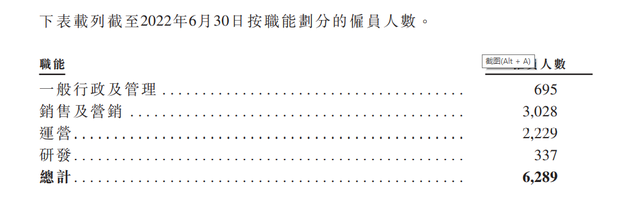

我们注意到,截至2022年6月30日,药师帮共有6289人,其中销售及营销人员有3028人,占到总人数有的近乎一半。其次是运营人员,达到2229人。

摘自《招股说明书》

根据国内某招聘平台的相关信息,药师帮医药代表的主要岗位职责包括:完成药师帮APP产品终端安装、使用和服务;在辖区内推广药师帮APP;以及开拓潜在的渠道客户等。

由此可见,药师帮目前有大量的员工在做地推工作,用以扩大自己的网络覆盖率。

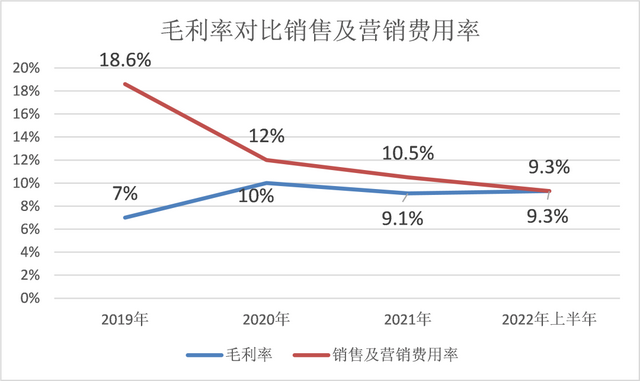

2019年至2021年,药师帮的销售及营销费用率持续高于毛利率11.6%、2%和1.4%。2022年上半年,销售及营销费率和毛利率持平,均为9.3%。高企的销售及营销费用成为药师帮亏损的直接原因。

2019年至2022年上半年的销售及营销费用分别为6亿元、7.3亿元、10.6亿元和6.3亿元。从构成上看,主要包括薪金及福利、营销及推广费用以及履约费用(包含物流费用、租金和公共设施费用)等。

根据《招股说明书》整理

当然,药师帮也很希望能持续提升经营效率,并提出了一些措施,比如:

笔者认为,采取这些措施,一方面需要考虑对平台经营的影响。比如,减少买家优惠或是削减营销支出是否会影响平台GMV,继而影响到营业收入。另外一方面,这些措施无疑是对药师帮精细化管理和运营的挑战。

作为数字化医药平台,高效率的系统和有保障的医药服务,二者缺一不可。无论是自营业务,还是平台业务、SaaS服务,均需要一定的科技能力支撑,这自然少不了科技研发投入。

但是,与高额的销售和营销费用相对照,药师帮的研发费用,可以说是少的可怜。2019-2021年及2022上半年,药师帮的研发费用分别为0.2亿元、0.2亿元、0.6亿元、0.4亿元;研发费用率为0.7%、0.4%、0.6%、0.5%,呈现持续减少的趋势。

一家标榜“数字化医疗健康平台”的企业,竟然对科技和研发投入如此吝啬,这不免让人担心其长期发展的能力和空间。

三、薄利多销,难以扭转亏损局面

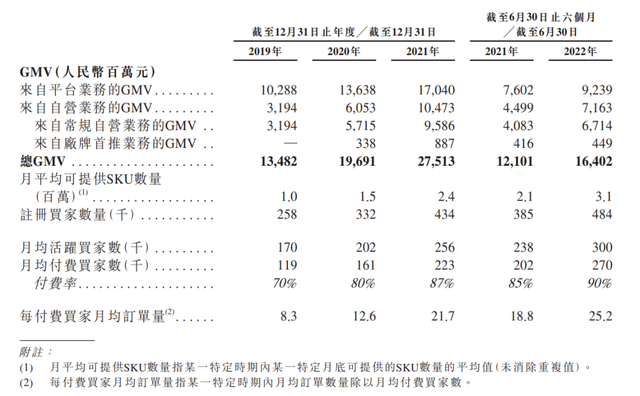

2019年至2022年上半年,药师帮的GMV、营收以及SKU数量、买家和卖家数量等均有较快的发展。其中GMV自2019年至2021年的复合增长率达到42.9%。

摘自《招股说明书》

然而,药师帮的毛利率并不高,甚至有人戏谑地将其称为医药流通领域的“拼多多”。其自营业务毛利率不高于6%。平台业务的毛利率虽然超过80%,但营收占比较低,大约在4%-7%之间。综合来看,药师帮的毛利率在7%-10%之间。

笔者对比了1药网(YI.US)B2B板块的毛利率,大概在4%-6%之间。可以说,二者都是薄利多销的模式。

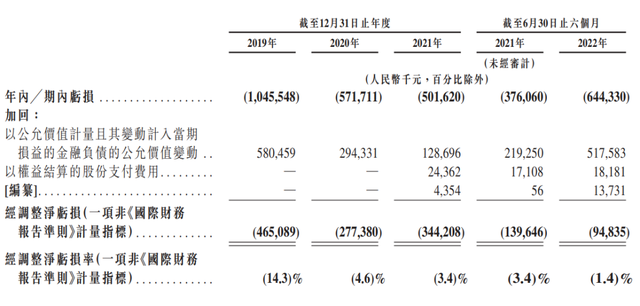

药师帮较重的推广和运营,也进一步侵蚀了本就不高的毛利率,导致了亏损。2022年上半年,药师帮净亏损6.4亿元,经调整的净亏损为9484万元。2019年至2022年上半年3年半的时间里,经调整的净亏损累计达到11.8亿元。

摘自《招股说明书》

不得不说,药师帮干得也是苦活累活,做得也是毛巾拧水的生意。由于持续亏损,药师帮的经营活动净现金流持续为负。

好在有投资机构输血。从2018年到2022年,药师帮一共经历了天使轮到E轮的六轮融资,总融资金额在30亿元以上。投资人包括了顺为资本、老虎基金、复星医药(600196)和百度等知名机构。2022年4月,E-2轮的投后估值高达14.35亿美元,约合96亿人民币。

不过常年的持续亏损,也考验着这些金主爸爸们的耐心。在再变现需求不断提升的情况下,IPO可能确实是药师帮必须要做出的选择。

四、对手环伺,谁能笑傲医药电商江湖?

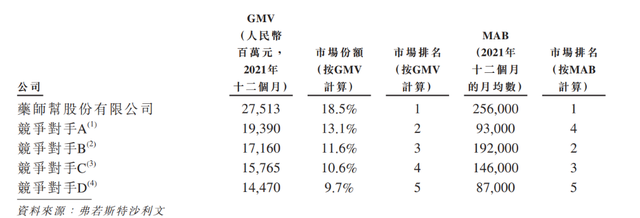

2021年,就院外数字化医药流通服务市场来看,前5大玩家的市场份额合计为63.5%。各家的市场份额并未拉开重大的差距。药师帮虽然排名第一,但并未表现出显著的优势。

前5大玩家市场份额 摘自《招股说明书》

此外,B2C和O2O两种模式的医药电商也在蓬勃发展。B2C模式指的是互联网医药零售平台,比如阿里健康(00241.HK),京东健康(06618.HK)等。而叮当买药以及美团买药则属于O2O模式。

B2C模式和O2O模式表面上看并不直接与药师帮这样的B2B平台竞争。然而,大家最终都需要把药卖到终端客户手上。从这个角度看,药师帮面对的不只是和B2B平台的竞争,整个市场还是比较卷的。

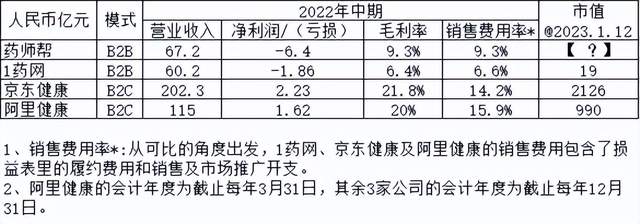

笔者将药师帮、1药网、京东健康和阿里健康的基本财务指标和市值做了对比。

根据《招股说明书》和中期报告整理

可以看出,京东健康和阿里健康在2022年中期都实现了盈利,其毛利率分别达到了21.8%和20%。港股市场给予了2100亿元和990亿元的高估值。而回看药师帮的竞品1药网,2022年上半年营收60.2亿元,规模与药师帮近似,同样也是亏损。目前市值只有约2.76亿美元,约合19亿人民币。而这一市值和药师帮最近一轮的投后估值96亿元相比差距巨大。

显然,港股对B2C医药电商的认可度较高,而美股对于1药网的认可度却很有限。

药师帮的故事在二级市场会受到欢迎吗?港股将给予多高的估值呢?这家公司能成为像东邪黄药师那样的泰山北斗,笑傲医药电商的江湖吗?我们拭目以待。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。