“宝能系”举牌万科成了近期A股市场上最引人瞩目的跨年大戏。这让世人见识了保险资金在中国资本市场上鲨鱼嗜血般的凶猛,展现了险资如何高调挺进股市。

随着宝能系与万科的较量逐渐深入,宝能系对于杠杆资金的运作方式开始为人所熟知。平安证券张亚婕、马涛、洪吉然认为,宝能系与万科之争在某种程度上意味着,杠杆资金将熟练的运用于A股市场未来大量的资本运作过程中,2016年资本市场将有更多资本运作,更强的杠杆资金运用能力,和金融市场更广泛的参与性。

不过,研究机构也提醒,杠杆资金本身就有较高的风险偏好。作为躲避风险之用的保险资金却购买了股票这种风险资产,这是一种错配。而由于多数资产收益率较低,甚至有下降迹象,A股短期内可能再次出现泡沫。

在研究员看来,保险资金已经取代券商,成为A股加杠杆主体。广发证券策略研究团队成员陈杰、陈果、郑恺、曹柳龙、张宇生、王杨等人表示:

推升今年上半年“疯牛”的资金有两大来源:一个是券商的“两融”余额大幅增加,另一个是各类场外配资最终通过券商提供的接口入市,可见主要的加杠杆主体是券商。

目前,保险机构争相发行万能险等高收益保险产品,并最终投向股市,相当于是保险成为了新的加杠杆主体。

保险资金是如何挺进股市的呢?很简单,很多保险机构纷纷发行高收益保险产品,给客户的预期收益一般都在6%以上,以此实现滚雪球式筹资,从而顺利将大量资金配置进股市。

但不可忽视的一个问题是,当前,各类资产收益率普遍较低,保险产品要保持6%的收益率难度很大。保险机构是怎么考虑的呢?

广发证券在走访很多保险机构后,总结除了两种回答,即保险机构为保持市场份额而硬撑着发行高收益理财产品;进入股市的险资越多,股市就有望被推动上行,以此实现6%的收益:

回答一:虽然我也知道现在要实现6%以上的收益不容易,但目前保险市场竞争比较激烈,即使我不发这样的产品,一定也会有其他机构发,我们不能眼睁睁看着市场被蚕食,因此最终硬扛着也得发这种高收益产品。

回答二:目前各家保险机构的保费收入都增长很快,这些钱肯定会有一部分流向股市——要么是在公开市场直接买卖股票赚取差价收益(对单只股票的控股比例在20%以下),要么就是通过举牌的形式实现长期股权投资以赚取分红收益(对单只股票的控股比例在20%以上)。不管以上哪一种形式,都有望推动股市上涨,这样大家要实现6%以上的收益也就不在话下了。

作为资本市场大头的保险资金挺进股市,让越来越多的人相信,保险资金还会大量进场。在这样的乐观预期影响下,上周市场整体的活跃度都明显提升。

以史为鉴,资本杠杆运作曾经在上世纪80年代推升美国垃圾债市场呈现爆发式增长。回到现在的中国,目前,保险及银行理财基金具有巨大的配置需求,平安证券认为,资本市场的兼并收购将吸引越来越多的资金通过各种方式参与进来,且资金供给量巨大。

2016年,市场不可能再依靠融资融券业务的发展来获取大量新增流动性,但杠杆资金仍有可能通过资本运作大量进入市场,成为2016年推动资本市场估值上升的重要力量。

平安证券认为,“万宝”之争将低估值、高现金流的上市公司的价值直接展现在了资本市场面前。对于市场来说,低估值板块的吸引力在逐渐增强。

其一,新兴产业估值过高,太过于依靠主题性投资的机会;

其二,供给测改革开始发力,对于传统行业如:有色,化工,房地产,煤炭,钢铁等存在政策刺激性机会;

其三,集中的杠杆运用和资本运作,低估值大市值公司在资本市场的获利空间同样巨大。

正如人们常说的,股市有风险。广发证券表示,目前的保险资金入市是一种“杠杆错配”,背后隐藏着较大的风险:

购买保险的资金本身就属于一种“避险资金”,而用“避险资金”去配置股票这种“风险资产”,这明显存在错配。

此外,广发证券还认为,在大部分资产的收益率都在下降的环境下,股市未必就能“独善其身”,A股短期内甚至可能存在“泡沫2.0”:

看了上文的分析,可能有人会说“错配”就“错配”,大不了再吹一个“泡沫”然后爆掉,这样至少短期市场存在“泡沫2.0”的博弈机会。

但我们认为,今年上半年的“泡沫1.0”,是在全市场资金的风险偏好整体提升的环境中出现的,因此杠杆资金入市后,其对手盘也是风险偏好型资金,大家一起推高了股价;

但这一次,场外资金的避险情绪已经很高,并造成了场内资金的“被动加杠杆”,待这些杠杆资金入市后,其对手盘的风险偏好可能已经明显下降,这时候要再推升一个“泡沫2.0”的难度会很大。

我们认为,未来更可能出现的情况是——股市收益率也会逐渐跟随其他资产一同下降,大家要做好过较长一段时间“苦日子”的准备,能持续赚钱的股市投资热点将越来越难把握。

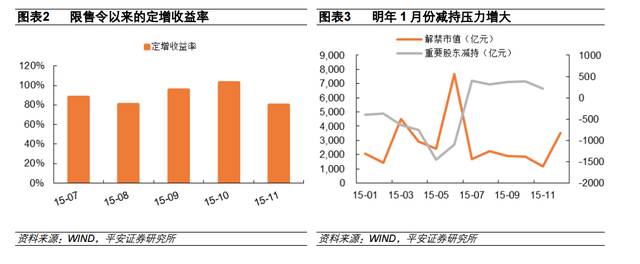

市场的另一个压力可能源自于部分定增解禁。平安证券表示:

当前市场较为担心2016年1月8日以后部分定增解禁的压力,原因就在于这些定增项目在成立之时运用了杠杆,这种参与斱式还相对比较传统,大部分是为了获取资本利得。监管机极的政策使得这种压力将在2016年1月之后集中释放,统计显示2015年7月8日至2016年1月8日,有 187家上市公司的定增解禁,觃模达到了2657亿元。其中,定增价低于当前收盘价的公司有30家,解禁定增觃模约为281.92亿元。这些定增项目中,大概有1/3左右是向信托计划和资管计划发行,大概率定增参与者使用了融资杠杆。当然大部分项目当前是盈利的。