书接上文孙宏斌的这盘棋看懂没

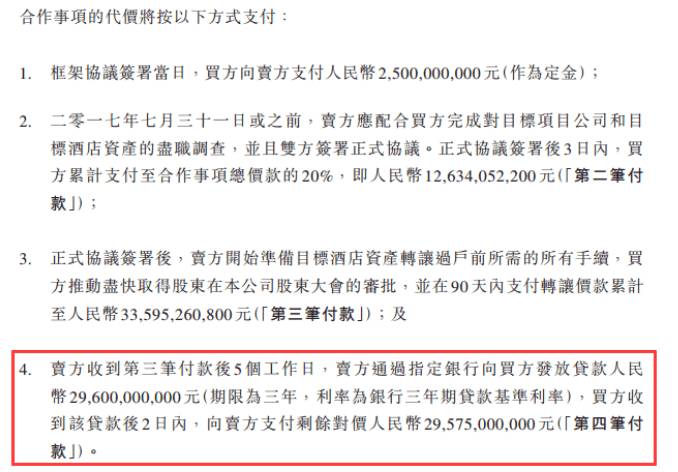

今天刚睡醒就又爆出一条新闻,隔壁老王借钱给孙宏斌收购自己,这到底是怎么回事捏?融创中国今日公告,双方协商付款方式中第四笔付款方式为:万达通过指定银行向融创发放296亿元三年期贷款,随后融创向万达支付295.75亿最后一笔收购款。也就是说,隔壁老王借给孙宏斌钱来完成收购昨天说的那631亿资产,其中包括一部分文旅资产(84%可销售面积),另一部分是谁也看不懂的酒店资产(回本太慢,江湖上说这叫“买一送一”搭售的)。

这个消息一出,这笔交易就成了明股实债。

这笔296亿的贷款,按照银行基准利率资金成本并不高,放给融创,那么万达得到的是债权,而融创得到的是股权。那么融创完成这笔交易,目前来说只要支付300多亿就可以,还算公平。当然从这一点看,孙宏斌接受采访时所说融创现金900亿充足,全是用自己的钱来完成交易,有点夸张。总之,这个过程就是首富套现了,并借钱给了孙宏斌。其实对孙宏斌而言就是用了个杠杆,只是杠杆是首富提供的。谁赚谁赔,还不好说,仅是一种选择。

首富之前曾说过,万达已经具有品牌效应,很多企业愿意让万达出设计方案,就给他们股权。那么就没有必要不断的增加资产,因为完全可以轻资产高盈利。我们在这笔交易背后还可以看到,交易的十三个文化旅游项目的管理成本由目标项目公司承担,同时每个目标项目公司每年向万达支付人民币5000万元的管理咨询费,合同期限为20年。这样万达可以摆脱杠杆模式,直接赚咨询费。这样他们就轻资产了,问题是这种品牌效应能否持续,就要看他们的服务水平了。

而这背后,媒体没有注意到如果一年内万达不能在A股上市,王健林曾经签过对赌协议,要向海外及境内投资者分别支付12%和10%的利息(投资人就成了债主了)。般一个人总是赚钱,他一定难以接受赔钱,我觉得老王是这样的,因此明年万达会冲刺IPO。而阻碍万达上市的正是高杠杆,万达正在不断的摘掉“地产商”的帽子。这背后我觉得还有一条商业规律,万达以前的综合商业区的模式,在马云带领的互联网经济时代,难以吸引客流,无论是大型购物中心还是电影院,都在走下坡路。

如果我昨天分析的万达借壳乐视行不通,那么直接IPO问题并不仅是资产负债高,通过这种方式降了一些就能过会的。万达在海外的盘子2000多亿,太大了,不会那么容易甩掉,天底下孙宏斌这样的老板并不多见。因此,我还是觉得有可能是借壳(按照借壳规定,万达在12月底之前需要决定借壳对象)。

当然,我写了这么多,感觉自己没创业,最好的点评据说是——赵钱孙理,周无正王。

======我==是==华==丽==的==分==割==线======

下面说我A为什么跌?是不是做头,是不是就歇菜了?首先回答,基于我国股市一贯的开会传统,假如本周全国金融工作会议召开,下面跌下去太多的可能性不大,毕竟没有重大利空。接下来说观点:

格力为什么这么火?估计是太热了,空调卖的好吧。另外,市场持续跌两天,公募就带着众小弟躲到白马里吹空调,没底仓的不建议追。但今年看来,白马可以反复做;

昨天文末提问了券商,有的小伙伴反馈是因为业绩增幅较大。这点可以理解,但目前我看券商仍旧是超跌反弹的逻辑,再指望券商带领一波牛市,难;

7月15日是中报最晚公布的时间,好的公司早就提前报了,越往后面越是差等生,可以不用等了最好早点离开;

粤港澳大湾区最近有文件下来,相关概念可以短线做做,但大盘要是不好也是白搭。

总之,趋势改变目前还不好下定论,要么轻仓操作,要么看着。

PS:这两天说世纪收购太多了,休息一天。

更多精彩内容欢迎关注微信号"星空财富"

(ID:xingkongcaifu1)